加入收藏

加入收藏 首页

首页

镀锌彩涂市场周评(1.18-1.25)

浏览:次|评论:0条 [收藏] [评论]

本周市场价格小幅回升,而市场采购量方面则随着越来越多的下游收尾工作结束后,出现了较大幅度的回落。就当前情况而言,年底商家手中资金相对缺乏,对于市场操作并无过多的想法,更多的则是在…

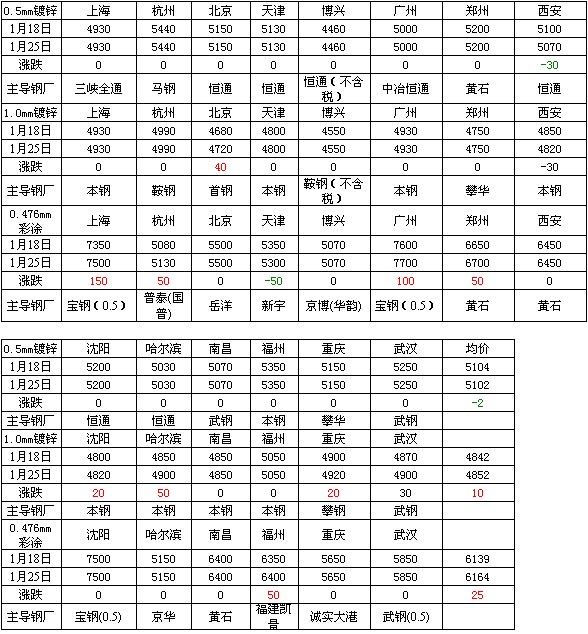

本周市场价格小幅回升,而市场采购量方面则随着越来越多的下游收尾工作结束后,出现了较大幅度的回落。就当前情况而言,年底商家手中资金相对缺乏,对于市场操作并无过多的想法,更多的则是在外催讨欠款与拜访客户。钢厂方面,宝钢首先出台3月份钢厂政策,紧随其后的武钢也大幅上调产品出厂价格,这给较为温和的市场带来了一些波澜,也给商家带来了一些惜售的想法。从民营企业的角度看,此次出价则较为不利,由于原料价格的持续上升,生产成本也在不断上升,但无奈的是下游价格并未上升或采购量减小,外加产能较大,导致了价格上涨幅度无法与上游匹配。照此估计,采购难,销售难的问题无法解决,后期只会出现库存上升亦或是开工率的下降。本周镀锌、彩涂价格最低的均在博兴地区:镀锌1.0mm4550元/吨,彩涂0.476mm5070元/吨。从整体来看,价格最低的区域仍旧是在山东地区,而彩涂杭州与博兴价格几乎相同,预计后期涂镀卷板的价格不会有过大的调整,但需求量则将会回落。截至周五,Myspic镀锌指数为96.2点,较上周上升0.19%,较上月上升1.24%,较去年同期下滑3.20%。

【涂镀市场】:

当前,涂镀板卷的价格继续跟随原料价格的上升而被迫上行,但其幅度远未达到原料价格的上涨速度。对此商家表示由于低价位资源较难补充,短期内不会出现以成交为主的操作,惜售心理明显。从当前来看,买卖双方均无实质操作意向,照此预计后期市场价格将会出现一段较长的平稳期。相对的涂镀市场资金依旧较为缺乏,外加政策方面的支撑力度并不高,较多的项目并未落实,因此后期需求仍不会出现过多的调整。

【民营工厂现状】:

从民营工厂的角度来看,本周民营工厂镀锌、彩涂开工率下降、价格未呈现大幅上涨的表现。造成这样的情况一方面:销售差,使得厂家在逐步消化前期所积累的库存,竞争造成提价困难;另一方面:热卷成本过高,生产企业整体成本在边际成本之下,也是造成开工率下降的原因。对此厂家观望调整的心理相对浓厚,保价的想法又在,因此后期库存将会有所上升。

【不同涂镀市场现象】

长三角市场:本周临近春节,部分下游开始提早收尾,短期内市场成交有所回落。目前来看钢厂到货资源相对偏少,这给于市场带来了一定的支撑力度,商家表示近期低位资源补充较为困难,因此惜售的想法较为明确,照此估计价格仍有继续上升空间。据悉,大部分商家仍在进行收款,对于市场操作的哟预案并不强烈。

京津市场:本周京津市场涂镀行情小幅上行,市场成交情况十分清淡。由于3月份调价信息出台时间正值春节长假期间,故本周各大钢厂皆提前出台三月份调价信息。宝钢热镀锌上涨220元/吨,彩涂上涨260元/吨;武钢热镀锌上涨220元/吨,彩图上涨260元/吨;本钢据传镀锌平盘。各大钢厂在节前强势上调出厂价,使得各大代理贸易商感到压力不小。从市场反馈情况来看,目前市场国有企业镀锌资源量较少,有商家推测不排除积压在自己仓库的可能。

华南市场:本周成交明显下滑,商家介绍,是由于终端放假越来越多,再之终端需将资金用作工资结算给返乡员工或用作其他收款结算用,无太多流动资金。若有成交,也只是终端为备一天货物需要而动,没有大批量成交的单子。而交通运输管制,在一定程度上增加了到货成本,原本只需一辆车可运的货物,现需两台,否则罚款严重,已有商家为此罚款几万。镀锌方面,本周受电子盘等外围因素影响,价格上调10-20元,成交仍为弱势。由于镀锌操作较为复杂,有商家已经减少镀锌的经营量,降低订货量或者不再从事镀锌品种转为其他钢材。彩涂方面,本周受上海价格猛涨,也跟势上涨100元,现0.5宝钢彩涂报价7700-7750元/吨之间,但成交一贯弱势。本地彩涂商家受成交清淡等影响,比其他商家提前放假休息,预计到过完年后初十左右才能恢复到正常水平。商家对后市看好,认为下周价格平稳为主,无大幅变动。

【国际市场】

本周国际钢市盘整运行。CRU国际钢价综合指数为178.7,与上周持平,比上月上涨2.1%,比去年同期下滑7.0%。本周CRU扁平材指数为167.9,与上周持平。欧洲钢厂仍在提价,但需求低迷钢价难以真正走高。美国薄板陆续提价,市场开始止跌趋稳。亚洲市场持续上涨,能源和原料走高推动钢厂继续提价。总体上判断,短期内国际钢材市场将延续盘整态势。

欧洲市场

涨势暂缓。本周该地区CRU价格指数为172.0,与上周持平,比上月上涨1.5%,比去年同期下滑0.9%。

扁平材方面,欧洲扁平材市场涨势暂缓。需求疲软,欧洲板卷市场涨势难续。经销商称,与去年一月份相比,本月销量下降约50%,主要是经济不景气加之买家在去年4季度已大量采购,目前暂无大笔成交。当地热卷报价均在500欧元/吨以上,但成交价485-490欧元/吨;冷卷565-580欧元/吨,均为出厂价。不过,市场预计2季度欧洲板卷价格还将继续上涨,热卷价格有望达到500-520欧元/吨。

北美市场

盘整运行。本周该地区CRU价格指数为170.1,与上周持平,比上月下滑0.6%,比去年同期下滑11.2%。

扁平材方面,美国扁平材市场跌势暂缓。本周美国钢厂相继提价,薄板市场跌势暂缓。自本周一开始,美国AK、纽柯、新利佩茨克美国公司、谢韦尔北美公司、安赛乐米塔尔和美国钢铁公司陆续提价40-50美元/短吨,旨在遏制钢价继续下跌。上周美国薄板和中厚板价格均下跌,据说热卷和中厚板少数成交价已跌至去年最低点,分别为600美元/短吨和700美元/短吨。此轮提价后,美国热卷和冷卷出厂价均上涨10美元/短吨,分别至620-640美元/短吨和730-750美元/短吨,热镀锌维持在本周初的785-800美元/短吨。钢厂热卷交货期有所缩短,冷卷和热镀锌略有延长,市场需求仍然较弱,但进口量下降和铁矿石走高对钢厂提价利好,预计短期内美国薄板市场将逐渐止跌回稳。

亚洲市场

继续上涨。本周该地区CRU价格指数为187.5,与上周持平,比上月上涨4.0%,比去年同期下滑7.5%。

扁平材方面,亚洲扁平材市场上涨。印度热卷市场上涨。月初钢厂提价500-1400卢比/吨(9-25美元/吨),但需求平平,市场仅适度上涨。目前热卷出厂价平均3.35-3.4万卢比/吨(621-630美元/吨),比上月上涨500卢比/吨。钢厂表示,以往1季度印度热卷价格通常上涨3000-4000卢比/吨(56-74美元/吨),但今年因需求疲软或无法实现。不过,鉴于卢比持续贬值、进口压力缓解,印度热卷价格可能还会逐步上涨。韩国板卷市场上涨。随着原料价格走高、国内市场上涨,中国热卷对韩出口报价上涨20-30美元/吨至630美元/吨(CFR),其在韩售价亦随之涨至71万韩元/吨(664美元/吨),当地热卷零售价维持在78万韩元/吨(729美元/吨)。由于热卷和冷轧基料价格上涨,韩国冷轧厂将2月建设用彩涂板价格上调10万韩元/吨(93美元/吨)。尽管当地买家有所抵触,但鉴于国际钢价坚挺、国内市场供应趋紧,预计韩国板卷市场涨势或将延续至2季度初。

【下游资讯】

汽车方面:

产销持续下滑2012年车用柴油机市场低迷

2013年,中国汽车零部件市场总体产销量再创新高,整体产销都有一定幅度的增长。根据中国汽车工业协会最新公布的《中国汽车工业产销快讯》的统计数据显示,车用柴油机市场却连续两年出现下滑,整体而言轻型柴油机产销状况要优于重型柴油机。

车用柴油机方面,2012年全年柴油机分别完成332.08万台和339.52万台的产销量,同比分别下降7.49%和9.53%,同比下降速率高于上一年,两年连续下滑在历史上很少见,说明国内经济运行周期所处的位置以及宏观经济结构已经发生了较大的变化。从柴油机企业的整体表现看,2012年统计在内的23家柴油机企业中,累计生产量超过20万台的企业有6家(与上年持平),累计产量超过10万台的企业有12家(比上一年度少1家),累计产量超过5万台的企业有15家(与上年持平)。

从累计生产量排序看,广西玉柴、安徽全柴、一汽集团、潍柴控股、昆明云内、江铃控股、东风汽车股份、潍柴动力扬柴、山东华源莱动、东风朝柴、北汽福田和长城,位居生产量排序的前12位。从名次排列和具体生产量看,车用柴油机2012年基本上延续了前一年的“轻”好“重”差的局面,柴油机市场在某种程度上已经成为反映中国经济运行的一面镜子。

在柴油机企业的具体表现中,生产量较大的企业(年产量高于5万台)中,江淮汽车(年度增长率25.13%)、安徽全柴(13.10%)、昆明云内(13.09%)和潍柴动力扬柴(12.50%)的表现较好;潍柴控股(-34.12%)、中国重汽(-27.52%)、东风汽车股份(-26.66%)、东风朝柴(-23.57%)、北汽福田(-16.80%)和山东华源莱动(-15.45%),则出现了较大的负增长。

家电方面:

占全球销量20%国产彩电全面超越日本企业

2012年度中国电子信息产业经济运行暨彩电行业研究发布会日前在京召开,奥维咨询在会发上发布数据显示,中国彩电零售市场在2012年共计销售4300余万台,占全球彩电销量的20%,从出货量上看,前6家中国彩电业表现不俗,全年电视出货量约5700万台,而日系品牌出货量仅为4500万台,国内企业彩电出货量成功超越日本企业。

从上游面板领域来看,目前,中国大陆G6以上已量产TV面板线数量已达7条,已超过日本,位列中国台湾、韩国之后。而从中国国内市场销售份额来看,国产品牌始终牢牢占据80%的市场份额,国内彩电行业在市场销量、出货量、上游面板资源数量上全面超越日本,标志着中国在全球彩电产业格局中的地位和作用已今非昔比。

日本企业内部也出现不同的苗头。松下在关闭上海工厂后,淡化等离子迹象越发明显,近期市场亦有消息称,松下将逐步放弃等离子,虽然松下也涉足了液晶电视,但是已经无力回天。索尼和夏普仍然在坚守,索尼去年在华推出了4K电视,这也是其推进“一个索尼”的重要举措。4K电视代表着885万像素,超过传统高清电视207万像素的4倍之多,索尼也有意借此引领产业重回画质时代。在液晶电视价格战杀伤力十足的情况下,索尼希望借新技术产品夺回市场地位,并促进电视业务尽早扭亏为盈。

各地区涂镀品种详情请参看涂镀板卷地区一周回顾。

博兴地区镀锌彩涂市场一周回顾

成渝地区镀锌彩涂市场一周回顾