加入收藏

加入收藏 首页

首页

镀锌彩涂市场周评(11.16-11.23)

浏览:次|评论:0条 [收藏] [评论]

本周市场价格处于窄幅调整阶段,市场成交情况相对偏差,下游需求力度有所回落,外加客观因素的增加均给市场带来一定的阴影。从供需层面看,已经由原先的平稳转向了买方,市场低位资源的出现是…

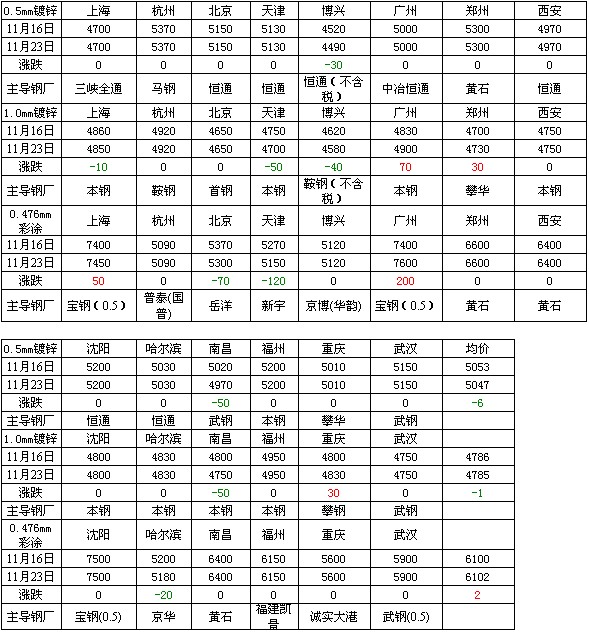

本周市场价格处于窄幅调整阶段,市场成交情况相对偏差,下游需求力度有所回落,外加客观因素的增加均给市场带来一定的阴影。从供需层面看,已经由原先的平稳转向了买方,市场低位资源的出现是造成市价出现波动的主要原因。而从上游钢厂的角度来看,粗钢产量重回历史高点,这让后期市场供应量加大埋下了伏笔。据悉,12月份各大钢厂仍有想法继续上调产品出厂价,照此估计后期风险再度加大。本周镀锌价格最低的在博兴1.0mm4580元/吨,彩涂价格最低的在杭州地区0.476mm5090元/吨。从整体来看,价格最低的区域仍旧是在华东沿海地区,目前来看市场产量与销量均较差,受天气影响最为明显其中北方地区最为厉害,而从产量来看华东地区也是量最大的,相对的竞争也极为明显,这是造成市价难以上升的原因之一。截至周五,Myspic镀锌指数为94.8点,较上周回落0.06%,较上月上升了0.57%,较去年同期下滑8.9%。

【涂镀市场】:

当前,上游成本处于小幅回落状态,涂镀产品因量少而处于短时稳定,造成这样的原因在于:一方面,前期流通环节资源量较少,导致了市场处于缺货态势,而下游的量也在前期有所释放,导致了价格的回升;另一方面,当前部分钢厂迫于销售压力而不断释放低位资源,给市场信心方面带来了较大的压力;最终形成了供需平衡偏向于需求市场,照此预计后期市场价格将会出现一定的回落。据悉,12月份各大钢厂仍有意向继续上调产品出厂价格,届时订货量可能会出现大幅回落,市场转折点亦将形成。

【民营工厂现状】:

从民营工厂的角度来看,本周民营工厂镀锌价格被迫再度上升,与此同时下游彩涂的价格并未出现明显上升。其中需求是最为主要的,而另一部分价格的因素也是导致销售不畅的关键点。目前来看,镀锌产线开工率出现了回落,彩涂产线的开工率更是低到42%附近。照此来看,大部分厂家处于边际成本线上,看跌心理围绕着整个市场,因此后期价格、开工率、库存仍将继续维持。

【不同涂镀市场现象】

长三角涂镀市场本周价格相对平稳,市场实际成交较为清淡,商家观望心态较为浓厚。从近期市场所反馈的情况看,由于近期部分钢厂有低价资源放出,给市场带来了一定的恐慌心理。与此同时,不利因素也在远远不断的放出,临近年底,银行对于资金方面的控制力度有所加强,市场流动性下降明显。与此同时,出口方面的回调,也给内销市场带来了巨大的压力,出现这一局面,可能会给后期带来较大的风险。

博兴市场:博兴市场镀锌板卷价格基本平稳,市场出货不佳。从市场反馈的情况来看,当前下游彩涂厂接单状况不佳,这直接影响镀锌板卷价格。当前进入冬季,无论是出口订单还是国内生产订单彩涂厂接单均较前些有所回落,对镀锌彩基板需求影响较大。本周镀锌板卷价格已经出现松动,每日跌10元/吨或者弱势平稳,本周累计跌幅达20-30元/吨之间。

京津市场:本周京津地区市场行情震荡盘整。镀锌方面,本周市场成交依旧较弱,现货市场部分规格缺失。由于近期几大钢厂相继出台12月调价信息,镀锌价格皆以上涨为主基调,而近期从市场反馈情况来看,贸易商普遍表示钢厂发货较慢,猜测可能由于成本价格的提升钢厂为抬高目前市场价格,以提高贸易商利润,才发货,来吸引贸易商多订货。彩涂方面,本周彩涂市场成交亦较弱,市场价格震荡下行,但商家心态较平稳,受季节影响市场将逐渐趋淡。

【国际市场】

本周国际钢市盘整运行。CRU国际钢价综合指数为170.8,与上周持平,比上月上涨0.2%,比去年同期下滑10.5%。本周CRU扁平材指数为162.4,与上周持平。欧洲钢厂普遍提价,但需求没有明显改善。美国市场价格坚挺,但感恩节期间采购放缓。亚洲市场略有好转,但后市展望不太乐观。总体上判断,短期内国际钢材市场将盘整运行。

欧洲市场

盘整上行。本周该地区CRU价格指数为164.3,与上周持平,比上月下滑4.0%,比去年同期下滑4.6%。

扁平材方面,欧洲扁平材市场盘整上行。欧洲板卷市场回升。最近随着欧洲各大钢厂提价,西北欧热卷出厂价已回升至480欧元/吨,比一周前涨15-20欧元/吨。询盘有所增加、成交略有好转。英国市场亦随之回升,钢厂和贸易商提价20-30英镑/吨。当地热卷售价约为420-440英镑/吨(DDP),冷卷480-490英镑/吨(DDP),热镀锌500英镑/吨(DDP)以上。由于买家预期价格还将进一步上涨,成交略有改善。中厚板方面,欧洲中厚板市场止跌,但需求呆滞、反弹无力。

北美市场

保持坚挺。本周该地区CRU价格指数为166.3,与上周持平,比上月上涨0.7%,比去年同期下滑3.1%。

扁平材方面,美国扁平材市场坚挺。随着感恩节临近,美国薄板现货市场保持平稳。热卷出厂价维持在640-660美元/短吨,冷卷760-780美元/短吨,热镀锌800-840美元/短吨。从本周感恩节至圣诞节期间,美国薄板市场需求可能有所放缓,价格将继续保持平稳,预计节后市场走势将更加明朗。中厚板方面,美国中厚板报价坚挺。上周几大钢厂陆续提价50美元/短吨,但贸易商认为,市场完全接受的难度较大,此次钢厂提价最多可推动成交价上涨9-18美元/短吨。钢厂交货期仍然较短,表明钢厂订单情况没有明显改善,需求回升力度有限。因此钢厂酝酿推出第二轮提价,以期进一步巩固第一轮提价所取成效。但当地钢厂提价或导致进口产品增加,届时市场可能再度面临压力。

亚洲市场

盘整运行。本周该地区CRU价格指数为177.1,与上周持平,比上月上涨2.2%,比去年同期下滑16.6%。

扁平材方面,亚洲扁平材市场盘整运行。东南亚热卷市场上涨。上周中国热卷成交价560美元/吨(CFR),巴西资源555美元/吨(CFR),日本570美元/吨(CFR),成交较好。本周中国主流报价涨至580-580美元/吨(CFR),中国台湾600美元/吨(CFR),日本580美元/吨(CFR),但买家出价偏低,暂无成交。随着中国国内市场走软,后期其热卷出口价或随之回落。日本国内汽车产量下降,加之对中国出口受挫,东南亚市场的重要性更加凸显,为吸引订单,日本热卷报价已低于中国产品,且不排除进一步下调的可能。预计东南亚热卷进口市场或无法继续保持坚挺。在印度,排灯节后印度热卷市场延续疲软态势,主要是需求低迷、加之卢比贬值进一步削减进口商热情。当地钢厂热卷出厂报价维持在3.1-3.3万卢比/吨(569-605美元/吨),周环比持平。中国进口资源报价周环比上涨10-15美元/吨至585-595美元/吨(CFR);独联体报580-590美元/吨(CFR)。日韩报盘一直较少,尤其在印度钢厂声称按照日韩进口报价定价之后。另进口商于8月底9月初低价订购的中国热卷预计将在11月底或12月初陆续到货,届时将对当地市场有所冲击。不过,卢比持续走低或一定程度上缓解进口压力。预计短期内印度热卷市场回升难度较大。

【下游资讯】

汽车方面:

摩托车下乡政策到期后停止执行

财政部、发改委等七部门日前联合发布通知,2013年1月31日摩托车下乡政策将执行到期。“摩托车下乡财政补贴信息系统”将于2013年3月1日零时关闭,相关部门应统筹协调好各个环节,及时审核兑付在政策实施期内已购买车辆的补贴资金(以产品销售发票为准),既要确保资金安全,又要做到应补尽补。

此前为扩大农村消费,提高农民生活质量,财政部会同有关部门自2009年2月1日起开始实施摩托车下乡政策。通知指出,地方财政部门要及时组织开展摩托车下乡补贴资金的清算工作。清算结果要按现行补贴资金中央和地方负担比例分别列出,并与关闭后的汽车摩托车下乡财政补贴信息系统数据吻合。

家电方面:

京东小家电销售超30亿全年销售将达40亿

1月22日消息,京东商城透露,其小家电销售突破此前30亿元预期,2012年预计销售额将达40亿。

目前小家电整体市场增幅超过10%,网络销售比例达12.5%。

京东商城2008年推出小家电产品,2011年其小家电产品80%以上由厂家直供。此前,刘强东曾对外表示,2012年京东家电销售额将超100亿元,其中大家电销售额将超70亿元。以此推算,小家电约在30亿规模。如今,这一预期被超越。

京东商城表示,由于小家电体积小、物流方便、价格适中,与电子商务业态匹配度较高。和传统家电卖场相比,京东的运营成本要低15%。