加入收藏

加入收藏 首页

首页

镀锌彩涂市场周评(10.26-11.2)

浏览:次|评论:0条 [收藏] [评论]

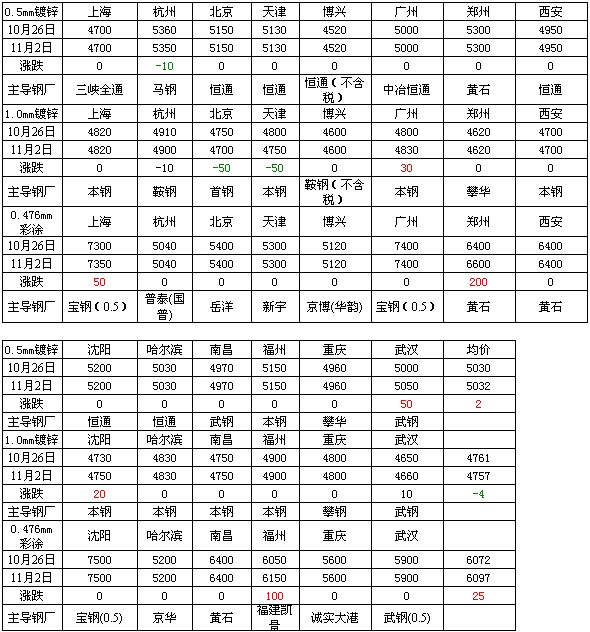

本周市场价格暂稳,成交缓慢,钢厂到货量稍有加快,涂镀产品库存呈上升趋势。从当前来看,随着天气的逐步转凉,市场需求出现了较为明显的回落,市场采购多以零散补单为主,大量囤积想法并不多…

本周市场价格暂稳,成交缓慢,钢厂到货量稍有加快,涂镀产品库存呈上升趋势。从当前来看,随着天气的逐步转凉,市场需求出现了较为明显的回落,市场采购多以零散补单为主,大量囤积想法并不多。从上游钢厂的角度来看,上游热卷工厂出口订单已经出现了较快的回落,但11月份钢厂上调产品价格的想法极为明显,就以武钢而言,本周五首先出台了价格调整,其产品均以上调为主。照此估计,后期其他钢厂出价将既有可能更随其上扬市场价格。从经济政策层面看,随着刺激政策的不断推出,市场信心方面有所回升,但近期资金压力又逐步开始出现紧张态势,这对于市场而言并不有利,而对于年底的还款高峰市场均表示压力较大。本周镀锌价格最低的在博兴1.0mm4600元/吨,彩涂价格最低的在杭州地区0.476mm5040元/吨。从整体来看,价格最低的区域仍旧是在华东沿海地区,此次加上了较靠北的西安地区这主要是与当地天气影响所致,而从产量来看华东地区也是量最大的,相对产品同质化极为明显。截至周五,Myspic镀锌指数为94.3点,较上周下跌0.09%,较上月上升了0.89%,较去年同期下滑11.49%。

【涂镀市场】:

上游热卷价格一直在高位进行徘徊,市场价格虽然带来了一定的支撑,但从下游接受程度来看,由于成本难以为继的因素,给涂镀市场带来了较大困惑。后期预计各大钢厂再度提升产品出厂价后,市场涂镀产品订货量出现一定的回落。据悉,10月份部分资源已经到市,这部分资源,成本较当前市场价格低,因此不排除在短期内会有集中套现的做法。照此推断,后期商家囤货的意愿将有所回落。市场虽有好转,但在市场基本面未改变的情况下,后期市场依然处于较为迷离的状态。

【民营工厂现状】:

从民营工厂的角度来看,镀锌、彩涂成交较上周有了较为明显的回落,彩涂成交叫上周下降了进30%左右,因此镀锌方面成交也受到了较为明确的影响,因此这也是当前在一定程度上制约了涂镀产品价格的主要原因。而另一方面,市场合适价位的原料稀缺,也给涂镀市场抹上了厚厚的一层阴影,厂家进退两难,在边际成本附近苦苦挣扎。目前来看,成本的回升迫使市场也步步跟随,但彩涂下游整体需求并没有想象中乐观,因此就短期而言产能过大的问题依然存在,恶性竞争的压力有所加大,预计后期市场价格、开工率、库存等均会处于低位调整。

【不同涂镀市场现象】

长三角市场:本周价格处于趋稳态势,市场成交较上周有所回落,商家心态较差。从近期市场情况来看,由于到货量出现明显增加,给市场带来了较大的压力。商家焦急的心态略有体现,市场观望情绪有所加剧,同时部分商家有较强的想法来规避风险。据了解,当前市场处于传统淡季,内销、出口情况皆不甚乐观,因此这也给市场带来了较大的压力。

博兴市场:博兴地区镀锌价格弱势平稳,成交状况一般。很多钢厂今日将向外部展示当地涂镀板卷。早间从商家反馈的情况来看,周初现货价格有所趋弱势头,不过昨日商家维稳心态明显,尽管商家出货并未见明显好转,但是由于现货资源并不十分充裕,致使现货价格趋于平稳。商家表示当前本地市场供需再次进入平稳运行,而且有持续几日的可能。

西南市场:11月初,天气逐步开始降温,下游钢结构、加工厂需求逐步也将进入趋弱态势,重庆涂镀商家早盘报价平稳,看得出市场心态仍显谨慎。成交方面,近期下游需求相对趋弱无需赘述,然中间贸易商资源规格短缺,这使得市场成交仍表现稳定。市场反映,一方面需求逐步看淡将打压商家出货价格,而供给相对稳中偏弱,这给市场一定程度支撑。

【国际市场】

本周国际钢市涨跌互现。CRU国际钢价综合指数为170.6,与上周持平,比上月下滑2.8%,比去年同期下滑13.2%。本周CRU扁平材指数为161.4,与上周持平.欧洲扁平材市场继续探底,长材价格开始拉涨。美国市场暂时平稳,但灾后需求价格或将回升。亚洲市场盘整运行,短期内难有起色。总体上判断,短期内国际钢材市场将盘整运行。

欧洲市场

涨跌互现。本周该地区CRU价格指数为171.2,与上周持平,比上月下滑2.7%,比去年同期下滑2.8%。

扁平材方面,欧洲板卷市场继续探底。本周欧洲钢厂继续下调热卷价格,现北欧出厂价为460-480欧元/吨,南欧440-450欧元/吨。进口资源与当地报价差距缩小。乌克兰资源报450-455欧元/吨(CIF),土耳其470-480欧元/吨(CIF),印度475欧元/吨(CIF),交货期长,竞争力弱。鉴于近期原料价格小幅攀升,未来几月欧洲板卷价格或将出现拉涨。

北美市场

稳中趋涨。本周该地区CRU价格指数为165.1,与上周持平,比上月下滑6.1%,比去年同期下滑5.7%。

扁平材方面,美国扁平材市场平稳。本周美国薄板市场平稳,热卷和冷卷出厂价分别维持在600-620美元/短吨和720-740美元/短吨,周环比持平。受飓风“桑迪”影响,本周市场交易平静,预期的第二轮钢厂拉涨亦未出现。不过,由于灾后清理和恢复工作艰巨,估计此次灾害对废钢和钢材的流通将造成很大影响,或将导致废钢价格进一步上涨、钢材交货期延长。此外,受创严重的美国东海岸和大西洋中部地区未来几周建筑业、汽车和家电业需求或将出现回升,从而可能推动美国钢材需求和价格上涨。

亚洲市场

盘整运行。本周该地区CRU价格指数为173.4,与上周持平,比上月下滑0.9%,比去年同期下滑21.3%。

扁平材方面,亚洲扁平材市场盘整运行。印度热卷进口市场上涨。因卢比贬值,进口商补库,印度热卷进口价上涨,现伊朗含硼资源报545-550美元/吨(CFR),比10月初上涨至少5美元/吨;中国含硼资源报555-565美元/吨(CFR),无竞争力。由于当地实际需求没有改善,预计市场涨势难续。韩国热卷现货市场弱稳。尽管终端用户需求疲软,但受益于钢厂减产,韩国热卷现货价格跌势暂缓。当地市场浦项产SS400热卷报76-77万韩元/吨(697-706美元/吨),中国进口SS400B热卷报69万韩元/吨(633美元/吨)。市场预计11-12月钢厂可能继续减产,因此热卷价格再次下跌的可能性不大。

【下游资讯】

汽车方面:

上汽10月31日,上汽集团发布了第3季度季报。该报告显示,集团今年第3季度业绩增速放缓,营业利润下滑一成,净利润同比仅微增1%,创3年来最低增速。

中国经济已经连续7个季度增长放缓,导致上汽在内的车企业绩随之放慢,其旗下上海通用和上海大众等合资子公司销量不复以往的高同比增幅。

上汽第3季度营业收入为人民币1,176.2亿元,较去年同期的1,121.5亿元同比增长4.9%;前3季度营业收入为3,531.8亿元,较去年同期的3,260.5亿元同比增长8.3%。

第3季度营业利润为907.9亿元,去年同期为1,013.6亿元,同比下跌10.4%;前3季度营业利润3,037.4亿元,去年同期为3,221.5亿元,同比下跌5.7%。

第3季度净利润为79.6亿元,去年同期为88.9亿元,同比下跌10.4%;前3季度净利润为260.3亿元,去年同期为269.5亿元,同比下降3.4%。

家电方面:

中债资信:节能补贴带动3季度家电业缓压力

2012年3季度,家电行业经营压力有所缓解,超过六成的家电上市公司业绩有所改善,这主要是由于节能家电新政实施、原材料价格低位徘徊以及地产销售降幅放缓等因素共同作用导致的。首先,节能补贴政策带动消费升级,拉动家电需求回升。数据显示,从实施节能新政前后的彩电销售金额走势来看,五月份销售额环比-19%,六月份实施补贴政策后下滑开始收窄至-11%,7月份销售额环比开始回升至12%,8月份继续回升的势头为13%。整体而言,旨在引导家电行业产业升级的节能补贴政策对家电行业需求拉动作用显著。其次,原材料方面,2012年1~9月,家电上游主要原材料价格一直在低位徘徊,统计显示,铜、铝、塑料和冷轧板价格较2011年高位分别下滑了24.51%、17.99%、15.30%及12.83%,成本下行有助于推高行业整体盈利水平,从而保持较高的毛利率,一定程度上缓解了家电企业的经营压力。第三,房地产行业降幅收窄也是缓解家电企业经营压力的一个重要支撑。2012年5、6月,商品房销售面积增速分别为-9.25%、-3.27%,降幅增速呈现回升态势,也在一定程度上拉动了家电新增需求的回升。

各地区涂镀品种详情请参看涂镀板卷地区一周回顾。

京津地区镀锌彩涂市场一周回顾

华南地区镀锌彩涂市场一周回顾

成渝地区镀锌彩涂市场一周回顾

东北地区镀锌彩涂市场一周回顾

(Mysteel.com资讯部编辑,请勿转载)

责任编辑:曹剑勇 021-26093673