加入收藏

加入收藏 首页

首页

镀锌彩涂市场周评(09.14-09.21)

浏览:次|评论:0条 [收藏] [评论]

本周涂镀市场价格继续好转,市场分销情况较为特殊,库存处于均分态势。从目前市场所反馈的情况看,由于此次上游热轧价格拉涨过于迅速,向下传导的时间、空间皆不足,外加涂镀市场本处于较高位…

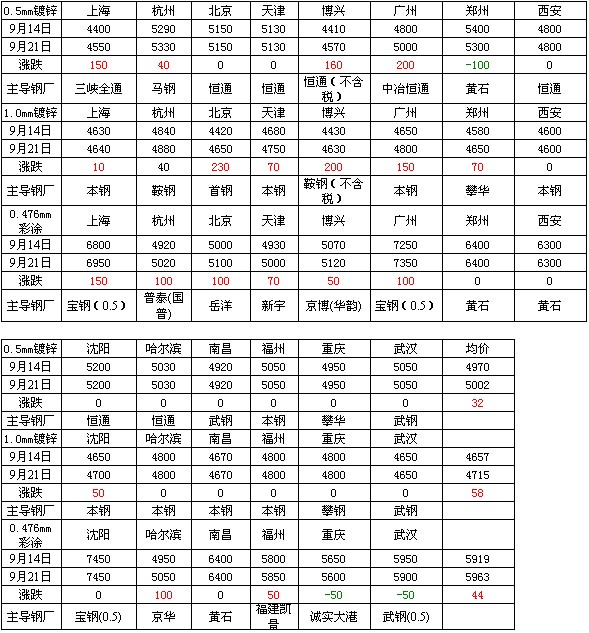

本周涂镀市场价格继续好转,市场分销情况较为特殊,库存处于均分态势。从目前市场所反馈的情况看,由于此次上游热轧价格拉涨过于迅速,向下传导的时间、空间皆不足,外加涂镀市场本处于较高位,因此有库存的商家逢高出货意愿相对强烈。本周下游采购量有所放开,但对于囤货并没有明确的想法,操作依旧谨慎,因此后期整体需求量继续放开的可能性较低。从经济政策层面看,随着刺激政策的不断推出,市场信心方面有所回升,而且后期将会有越来越多的经济刺激计划出台,但其是否能有效施行,这方面引人深思,市场受此方面的影响应有所保留。照此估计,市场虽有好转,但基本情况并未出现调整,后期市场价仍将继续有下滑的可能。本周镀锌价格最低的在博兴地区1.0mm4630元/吨,彩涂价格最低的在杭州地区0.476mm5020元/吨。从整体来看,价格最低的区域仍旧是在华东沿海地区,此地区所占产能达到了68%,而从产量来看华东地区也是量最大的,相对产品同质化极为明显。截至周五,Myspic镀锌指数为93.5点,与上周持平,较上月下降了1.3%,较去年同期下滑18.7%。

【涂镀市场】:

全国涂镀板卷市场随着上游原料价格的走强而整体上扬,据了解,此次价格回升后给市场供需方面带来了一定的支撑,商家的信心略有好转,但规避风险的想法仍较明确。随着各大钢厂纷纷出台10月份价格政策之后,据其反馈,订货量并未出现爆棚式的增长,反而部分钢厂出现了小幅的萎缩。而且下周市场将面临大规模的集中到货,照此来看,商家囤货的意愿依旧较低,虽市场短期内会有一定支撑,但基本面未改变的情况下,市场言“好”甚难。

【民营工厂现状】:

从民营工厂的角度来看,镀锌、彩涂近期价格、成交均有好转,期货订单情况较为火爆,但市场价格竞争的影响也逐步体现,制约了产品的涨幅。目前来看,成本的回升迫使市场也步步跟随,但彩涂下游整体需求并没有想象中乐观,因此就短期而言产能过大的问题依然存在,而在竞争的情况下,预计后期成品库存会继续下降,而原料库存则会出现一定回升。

【不同涂镀市场现象】

长三角市场:本周价格处于冲高回落状态,市场成交有所好转,但商家对后市并不乐观,操作谨慎程度有所加强,规避风险意识极为强烈。据了解,近期下游需求稍有恢复,但实际囤货的想法并不明显,出口相对好转,但价格则较不尽人意,因此国内市场压力并无明显调整。从目前来看,各大钢厂均将出场价格开平,但从实际订货情况来看订单稀少,此部分量会给市场带来较大的压力,也给后市带来较多的不确定因素。

博兴市场:镀锌板卷价格震荡下行,市场出货不佳。昨日远期价格小幅高开,不过上行趋势紧维持半个多小时就大幅跳水,受此影响,商家拉涨情绪得到抑制。部分商家于昨日中午开始下调报价。今日大宗热卷远期价格延续昨日走势,低开后震荡运行,镀锌板卷价格震荡走低。从市场反馈的情况来看,在热卷远期走低的情况下,无论是中间商还是终端客户入市采购热情明显降低,造成商家出货不理想。出货较好的商家也不过就是在百十吨,而钢厂出货也有所下降。据悉近期外地资源抵达本地市场报价较高,但是当前钢价有明显下行的风险,商家也降低报价以成交为主。尽管前几天钢价持续拉涨,不过商家建仓客户较少,因此当前出货压力并不会太大。总体来看,市场拉涨情绪逐渐被看空心理取代,预计短期内本地市场镀锌板卷价格将有进一步下跌的可能。

京津市场:本周京津地区镀锌价格震荡上行,市场价格小幅上行,成交虽然未能跟上价格上涨的步伐,但却也有所提升,这使得目前市场贸易商信心开始有所好转。从市场反馈情况来看,目前市场库存量并不大,特别是首钢特宇由于10月份开始便要搬迁停止生产,故市场上剩余的首特资源价格较高,商家也并不急于出此资源货物。涂镀方面上周末市场普涨100元/吨,目前下游采购订单较稳定,出货情况尚可。

【国际市场】

本周国际钢市涨跌互现。CRU国际钢价综合指数为175.5,与上周持平,比上月下滑1.0%,比去年同期下滑14.1%。本周CRU扁平材指数为166.2。欧洲市场基本保持平稳,需求持续疲软,但进口压力有所缓解。美国薄板现货市场进一步下跌,亚洲市场涨跌互现,市场信心有所提振,但实际需求并未回升。总体上判断,短期内国际钢材市场将保持盘整运行态势。

欧洲市场

保持平稳。本周该地区CRU价格指数为176.0,与上周持平,比上月上涨0.5%,比去年同期下滑4.3%。

扁平材方面,欧洲扁平材市场平稳。欧洲板卷市场基本平稳。北欧热卷出厂价仍维持在500-505欧元/吨,尽管市场需求疲软,但随着钢厂减产,供需关系更趋向平衡。进口热卷压力有所缓解,主要是热卷进口与当地价差小、交付期过长。土耳其资源报444-480欧元/吨(CFR),中国资源报450-460欧元/吨(CFR),俄罗斯资源报450欧元/吨(FOB)以上,与意大利钢厂报价(480-490欧元/吨)差距较小,不足以吸引当地买家。但欧洲对中国进口冷卷兴趣增强,中国钢厂明年1月份交货产品最新报505-515欧元/吨(CFR),具有一定竞争力。不过随着中国国内市场反弹,中国冷卷出口价或有所上调。另因汽车和家电等终端用钢行业需求下降,热镀锌市场压力有所增加,现欧洲热卷和热镀锌的差价缩小至70-80欧元/吨或以下。

北美市场

整体下跌。本周该地区CRU价格指数为175.8,与上周持平,比上月上涨3.4%,比去年同期下滑5.1%。

扁平材方面,美国扁平材市场下跌。本周美国薄板市场延续上周跌势,热卷和冷卷出厂价已分别降至620-640美元/短吨和730-750美元/短吨,而两周前分别为660-680美元/短吨和760-780美元/短吨;热镀锌价格区间由790-810美元/短吨收窄至790-800美元/短吨。但贸易商采购兴趣仍然不大,主要是终端用户下单少,暂时不急于补库。薄板交货期均有所缩短,表明钢厂订单情况恶化。美国薄板涨势已结束,预计到年底前市场将维持下行态势,后期可能跌破600美元/短吨。

亚洲市场

盘整运行。本周该地区CRU价格指数为175.0,与上周持平,比上月下滑4.2%,比去年同期下滑22.9%。

扁平材方面,亚洲扁平材市场涨跌互现。印度冷卷进口市场大幅上涨。由于热卷价格上涨,印度冷卷进口价格随着大幅上涨。现中国和日本10-11月份发货的冷卷报价已由一周前的595-600美元/吨(CFR)涨至640-650美元/吨(CFR),但与当地价差不大,对当地买家吸引力不强。当地需求保持疲软,预计后期钢厂为争取订单或将下调报价。韩国热卷市场下滑。韩国国内热卷价格持续下滑,本周当地经销商提供的SS400热卷报价为78-79万韩元/吨(695-704美元/吨),周环比将1-2万韩元/吨(8.7-17.8美元/吨),零售商报价更低。进口热卷报价有所上涨。随着中国国内市场的提振,中国10月份发货的SS400B3-12mm热卷对韩国的出口报价上调5-10美元/吨至515-520美元/吨(CFR),询盘和订单均有所增加。但业内人士对于该价格能否长期企稳表示怀疑。出口方面,由于国内市场疲软、加之国际竞争激烈,韩国热卷对东南亚出口价下滑,现韩国SAE10062mm热卷对越南的出口报价由570-580美元/吨(CFR)降至530-540美元/吨(CFR),但无成交。而因泰国商务部对韩国热卷的反倾销调查正在进行中,浦项已暂停对泰国的热卷报价,其他钢厂主流报580-590美元/吨(CFR),但当地需求非常低迷。预计未来几周韩国国内热卷报价和出口价均将保持疲软。

【下游资讯】

汽车方面:

1-8月我国出口汽车零部件166.7亿美元同比增长13.9%

9月21日,据中国海关部署数据显示,我国出口汽车零部件166.7亿美元,与去年同期相比增长13.9%。而1-8月我国进口汽车零部件151.2亿美元,同比增长5.7%。

日前,美国总统奥巴马向世贸组织(WTO)提起诉讼,指控中国对汽车及汽车零部件进行出口补贴。中美关于汽车贸易的摩擦由来已久。从2009年的轮胎特保案到今年的钢轮毂“双反”调查,已经持续了3年多的时间,并对中国的汽车零部件产业带来了一定的影响。

1-8月我国进口汽车81.9万辆同比增长29.1%

9月21日,据中国海关部署数据显示,1-8月我国进口汽车81.9万辆,同比增长29.1%,进口金额312.6亿美元,同比涨0.9%。进口车的表现明显好于国内车市。

中汽协9月10发布8月汽车产销数据。数据显示,8月,汽车生产150.14万辆,环比增长4.48%,同比增长7.78%;销售149.52万辆,环比增长8.40%,同比增长8.26%。可以看出汽车产销环比和同比均呈现一定幅度的增长,车市回暖现象初现。

家电方面:

前7月洗衣机销量销售额双降

消费市场的疲软在各家电品类中逐渐显现。昨日,国家信息中心信息资源开发部与中国家电网发布的《洗衣机市场白皮书》指出,今年前7月,国内洗衣机销售量和销售额均出现20%以上的降幅。这迫使洗衣机行业开始告别拼价格的竞争手段,而转向技术创新。

《洗衣机白皮书》显示,1-7月,国内城市市场洗衣机累计销量将近1149万台,同比下降23.89%,销售额约为257亿元,同比下降20.72%。

对于下降的原因,分析认为,家电“以旧换新”等政策令家电消费部分需求被提前释放,后期政策的拉动作用乏力。从调查情况看,城市洗衣机销量降幅最大,降幅为27%。

各地区涂镀品种详情请参看涂镀板卷地区一周回顾。

长三角地区镀锌彩涂市场一周回顾

博兴地区镀锌彩涂市场一周回顾

京津地区镀锌彩涂市场一周回顾

华南地区镀锌彩涂市场一周回顾

中西地区镀锌彩涂市场一周回顾

成渝地区镀锌彩涂市场一周回顾

东北地区镀锌彩涂市场一周回顾

【涂镀市场】:

全国涂镀板卷市场随着上游原料价格的走强而整体上扬,据了解,此次价格回升后给市场供需方面带来了一定的支撑,商家的信心略有好转,但规避风险的想法仍较明确。随着各大钢厂纷纷出台10月份价格政策之后,据其反馈,订货量并未出现爆棚式的增长,反而部分钢厂出现了小幅的萎缩。而且下周市场将面临大规模的集中到货,照此来看,商家囤货的意愿依旧较低,虽市场短期内会有一定支撑,但基本面未改变的情况下,市场言“好”甚难。

【民营工厂现状】:

从民营工厂的角度来看,镀锌、彩涂近期价格、成交均有好转,期货订单情况较为火爆,但市场价格竞争的影响也逐步体现,制约了产品的涨幅。目前来看,成本的回升迫使市场也步步跟随,但彩涂下游整体需求并没有想象中乐观,因此就短期而言产能过大的问题依然存在,而在竞争的情况下,预计后期成品库存会继续下降,而原料库存则会出现一定回升。

【不同涂镀市场现象】

长三角市场:本周价格处于冲高回落状态,市场成交有所好转,但商家对后市并不乐观,操作谨慎程度有所加强,规避风险意识极为强烈。据了解,近期下游需求稍有恢复,但实际囤货的想法并不明显,出口相对好转,但价格则较不尽人意,因此国内市场压力并无明显调整。从目前来看,各大钢厂均将出场价格开平,但从实际订货情况来看订单稀少,此部分量会给市场带来较大的压力,也给后市带来较多的不确定因素。

博兴市场:镀锌板卷价格震荡下行,市场出货不佳。昨日远期价格小幅高开,不过上行趋势紧维持半个多小时就大幅跳水,受此影响,商家拉涨情绪得到抑制。部分商家于昨日中午开始下调报价。今日大宗热卷远期价格延续昨日走势,低开后震荡运行,镀锌板卷价格震荡走低。从市场反馈的情况来看,在热卷远期走低的情况下,无论是中间商还是终端客户入市采购热情明显降低,造成商家出货不理想。出货较好的商家也不过就是在百十吨,而钢厂出货也有所下降。据悉近期外地资源抵达本地市场报价较高,但是当前钢价有明显下行的风险,商家也降低报价以成交为主。尽管前几天钢价持续拉涨,不过商家建仓客户较少,因此当前出货压力并不会太大。总体来看,市场拉涨情绪逐渐被看空心理取代,预计短期内本地市场镀锌板卷价格将有进一步下跌的可能。

京津市场:本周京津地区镀锌价格震荡上行,市场价格小幅上行,成交虽然未能跟上价格上涨的步伐,但却也有所提升,这使得目前市场贸易商信心开始有所好转。从市场反馈情况来看,目前市场库存量并不大,特别是首钢特宇由于10月份开始便要搬迁停止生产,故市场上剩余的首特资源价格较高,商家也并不急于出此资源货物。涂镀方面上周末市场普涨100元/吨,目前下游采购订单较稳定,出货情况尚可。

【国际市场】

本周国际钢市涨跌互现。CRU国际钢价综合指数为175.5,与上周持平,比上月下滑1.0%,比去年同期下滑14.1%。本周CRU扁平材指数为166.2。欧洲市场基本保持平稳,需求持续疲软,但进口压力有所缓解。美国薄板现货市场进一步下跌,亚洲市场涨跌互现,市场信心有所提振,但实际需求并未回升。总体上判断,短期内国际钢材市场将保持盘整运行态势。

欧洲市场

保持平稳。本周该地区CRU价格指数为176.0,与上周持平,比上月上涨0.5%,比去年同期下滑4.3%。

扁平材方面,欧洲扁平材市场平稳。欧洲板卷市场基本平稳。北欧热卷出厂价仍维持在500-505欧元/吨,尽管市场需求疲软,但随着钢厂减产,供需关系更趋向平衡。进口热卷压力有所缓解,主要是热卷进口与当地价差小、交付期过长。土耳其资源报444-480欧元/吨(CFR),中国资源报450-460欧元/吨(CFR),俄罗斯资源报450欧元/吨(FOB)以上,与意大利钢厂报价(480-490欧元/吨)差距较小,不足以吸引当地买家。但欧洲对中国进口冷卷兴趣增强,中国钢厂明年1月份交货产品最新报505-515欧元/吨(CFR),具有一定竞争力。不过随着中国国内市场反弹,中国冷卷出口价或有所上调。另因汽车和家电等终端用钢行业需求下降,热镀锌市场压力有所增加,现欧洲热卷和热镀锌的差价缩小至70-80欧元/吨或以下。

北美市场

整体下跌。本周该地区CRU价格指数为175.8,与上周持平,比上月上涨3.4%,比去年同期下滑5.1%。

扁平材方面,美国扁平材市场下跌。本周美国薄板市场延续上周跌势,热卷和冷卷出厂价已分别降至620-640美元/短吨和730-750美元/短吨,而两周前分别为660-680美元/短吨和760-780美元/短吨;热镀锌价格区间由790-810美元/短吨收窄至790-800美元/短吨。但贸易商采购兴趣仍然不大,主要是终端用户下单少,暂时不急于补库。薄板交货期均有所缩短,表明钢厂订单情况恶化。美国薄板涨势已结束,预计到年底前市场将维持下行态势,后期可能跌破600美元/短吨。

亚洲市场

盘整运行。本周该地区CRU价格指数为175.0,与上周持平,比上月下滑4.2%,比去年同期下滑22.9%。

扁平材方面,亚洲扁平材市场涨跌互现。印度冷卷进口市场大幅上涨。由于热卷价格上涨,印度冷卷进口价格随着大幅上涨。现中国和日本10-11月份发货的冷卷报价已由一周前的595-600美元/吨(CFR)涨至640-650美元/吨(CFR),但与当地价差不大,对当地买家吸引力不强。当地需求保持疲软,预计后期钢厂为争取订单或将下调报价。韩国热卷市场下滑。韩国国内热卷价格持续下滑,本周当地经销商提供的SS400热卷报价为78-79万韩元/吨(695-704美元/吨),周环比将1-2万韩元/吨(8.7-17.8美元/吨),零售商报价更低。进口热卷报价有所上涨。随着中国国内市场的提振,中国10月份发货的SS400B3-12mm热卷对韩国的出口报价上调5-10美元/吨至515-520美元/吨(CFR),询盘和订单均有所增加。但业内人士对于该价格能否长期企稳表示怀疑。出口方面,由于国内市场疲软、加之国际竞争激烈,韩国热卷对东南亚出口价下滑,现韩国SAE10062mm热卷对越南的出口报价由570-580美元/吨(CFR)降至530-540美元/吨(CFR),但无成交。而因泰国商务部对韩国热卷的反倾销调查正在进行中,浦项已暂停对泰国的热卷报价,其他钢厂主流报580-590美元/吨(CFR),但当地需求非常低迷。预计未来几周韩国国内热卷报价和出口价均将保持疲软。

【下游资讯】

汽车方面:

1-8月我国出口汽车零部件166.7亿美元同比增长13.9%

9月21日,据中国海关部署数据显示,我国出口汽车零部件166.7亿美元,与去年同期相比增长13.9%。而1-8月我国进口汽车零部件151.2亿美元,同比增长5.7%。

日前,美国总统奥巴马向世贸组织(WTO)提起诉讼,指控中国对汽车及汽车零部件进行出口补贴。中美关于汽车贸易的摩擦由来已久。从2009年的轮胎特保案到今年的钢轮毂“双反”调查,已经持续了3年多的时间,并对中国的汽车零部件产业带来了一定的影响。

1-8月我国进口汽车81.9万辆同比增长29.1%

9月21日,据中国海关部署数据显示,1-8月我国进口汽车81.9万辆,同比增长29.1%,进口金额312.6亿美元,同比涨0.9%。进口车的表现明显好于国内车市。

中汽协9月10发布8月汽车产销数据。数据显示,8月,汽车生产150.14万辆,环比增长4.48%,同比增长7.78%;销售149.52万辆,环比增长8.40%,同比增长8.26%。可以看出汽车产销环比和同比均呈现一定幅度的增长,车市回暖现象初现。

家电方面:

前7月洗衣机销量销售额双降

消费市场的疲软在各家电品类中逐渐显现。昨日,国家信息中心信息资源开发部与中国家电网发布的《洗衣机市场白皮书》指出,今年前7月,国内洗衣机销售量和销售额均出现20%以上的降幅。这迫使洗衣机行业开始告别拼价格的竞争手段,而转向技术创新。

《洗衣机白皮书》显示,1-7月,国内城市市场洗衣机累计销量将近1149万台,同比下降23.89%,销售额约为257亿元,同比下降20.72%。

对于下降的原因,分析认为,家电“以旧换新”等政策令家电消费部分需求被提前释放,后期政策的拉动作用乏力。从调查情况看,城市洗衣机销量降幅最大,降幅为27%。

各地区涂镀品种详情请参看涂镀板卷地区一周回顾。

长三角地区镀锌彩涂市场一周回顾

博兴地区镀锌彩涂市场一周回顾

京津地区镀锌彩涂市场一周回顾

华南地区镀锌彩涂市场一周回顾

中西地区镀锌彩涂市场一周回顾

成渝地区镀锌彩涂市场一周回顾

东北地区镀锌彩涂市场一周回顾