加入收藏

加入收藏 首页

首页

冷轧薄板市场周评(8.3-8.10)

浏览:次|评论:0条 [收藏] [评论]

本周国内愣住价格弱势盘整,个别市场价格较为稳定,不过,整体成交依然不温不火。具体情况如下:国际方面:全球化的到来令亚洲货币决策者无法忽视来自地球另一边的信号。继本月初美联储及欧洲…

本周国内愣住价格弱势盘整,个别市场价格较为稳定,不过,整体成交依然不温不火。具体情况如下:国际方面:全球化的到来令亚洲货币决策者无法忽视来自地球另一边的信号。继本月初美联储及欧洲央行先后宣布维持现有货币政策不变后,日本、韩国及印尼央行也在9日宣布“维稳”。分析师预计,未来亚洲央行的货币政策将跟随欧美,而欧洲央行下次调息的“窗口”期要到9月份。此外,一旦美联储放宽货币政策,日本央行等也将跟进。当日公布的数据显示,6月份美国的贸易逆差由5月份的480亿美元下降至429亿美元,降幅约达10.7%,创下过去18个月以来的新低。标准普尔公司7日将希腊债务评级展望下调至“负面”,并说经济的恶化和政治上的挑战可能会很快导致希腊被再次降级。英国中央银行——英格兰银行8日发布报告,进一步下调今年英国经济增长预期至接近零增长。英国央行指出,经济复苏最大的威胁来自欧元区危机。英国中央银行——英格兰银行8日发布报告,进一步下调今年英国经济增长预期至接近零增长。英国央行指出,经济复苏最大的威胁来自欧元区危机。国内方面:分析人士认为,如果外围经济不再进一步恶化,中国经济三季度实现短期企稳的可能性在增大。央行一周两提货币政策“有效性”,加强预调微调,8月3日至4日召开的2012年中国人民银行分支行行长座谈会上传递出这样的声音,即下半年金融宏观调控和金融改革发展稳定各项工作任务十分繁重,货币政策在保持连续性和稳定性的同时,要增强前瞻性、针对性、有效性。此前,央行一直强调“增强调控的前瞻性、针对性和灵活性”。此次,有效性取代了灵活性。;商务部副部长姜增伟9日透露,建国后首部国家级内贸“十二五”专项规划即将出台。而酒类流通行业将是规划中的重要组成部分。一如市场预期,7月CPI快速回落至2%下方,并创下30个月新低,而PPI连续五个月负增长,工业增速也再次回落,显示经济仍在底部徘徊,这为宏观政策微调提供了空间。国家发改委发出通知,按照现行国内成品油价格形成机制,根据近期国际市场油价变化情况,决定自8月10日零时起将汽、柴油价格每吨分别提高390元和370元,折算到90号汽油和0号柴油(全国平均)每升零售价格分别提高0.29元和0.32元。

8月10日Myspic综合指数133.8点,周环比下跌1.08%;扁平材指数118.3点,周环比下降0.98%;长材指数151.6点,周环比下降1.18%。截止发稿,1.0mm冷轧薄板最高、最低价分别为石家庄、太原市场的5000元/吨和天津市场的4200元/吨。全国1.0mm冷板卷平均价为4564元/吨,周环比下跌28元/吨。本周国内冷轧板卷价格加速下跌。具体来看:福州市场本周补跌100元/吨,沈阳市场下滑90元/吨,南昌市场下跌60元/吨,昆明、西安等4个城市下跌50元/吨,天津、杭州等7个城市下滑20-30元/吨,上海市场本周只有10元/吨的跌幅。

【华东市场】本周华东市场冷轧弱稳运行,冷轧到货量稍有增加,市场冷板资源相对紧俏,商家报价较为坚挺。价格方面,目前本地武钢冷卷价格已逼近4400元/吨关口,马钢冷卷主流成交在4450元/吨左右,卷板价格基本相当,商家出货意愿较为强烈,而市场需求依旧不温不火。本周矿石、焦煤等原材料震荡下行,热轧板卷弱势盘整,冷轧板卷底部支撑力略显不足,继续下探预期强烈。另据了解,该区域民营钢厂操作十分保守,部分产线检修或调整生产结构,中长期来看冷轧供应压力将会明显减弱。笔者认为,短期来看,本地冷轧有望企稳,主要原因在于:一方面,经历了长时间的下跌行情之后,市场被压力的需求有所释放,部分商家认为价格已经接近底部,中间交投逐步活跃;另一方面,南京市场7月份冷轧资源到货相对较慢,目前仅部分鞍钢、首钢资源到达,本地库存压力不大,商家让价出货意愿不强。据调查,上海市场冷轧社会库存为4.02万吨,周环比增长0.20万吨,库存小幅回升。

【华北市场】本周华北市场冷轧价格继续趋弱,成交清淡。现鞍钢1.0mm*1250*2500主流报价为4700元/吨,与上周五价格下跌50元/吨;唐钢、天铁、首钢、包钢1.0mm*1250*C冷卷主流报价为4200元/吨,较上周五价格下跌20元/吨左右。本周华北冷轧市场再现趋弱行情,一方面,需求日益清淡,为促进成交价格难以维系,另一方面,本周天津市场热轧价格再创新低,冷轧市场难以寻求稳定支撑,价格亦受之影响。利空影响弥漫市场,目前冷轧价格低位运行,考虑到成本因素,近期跌速、跌幅有所控制,但从下游表现来看,下游用户资金压力明显、订单量锐减,种种低迷表现使得冷轧市场出货困难、压力增加。因此,商家表示,目前市场持续面对着来自钢厂高供给、下游低需求的双重挤压,并且此种供需失衡的状态短期内难以改变,故压力持续存在,价格或将受压继续下行。

【西南市场】本周西南市场冷轧板卷价格弱势震荡,现货价格仍有松动,成交继续低迷。现攀钢1.0mm冷轧小板市场主流成交价格4450元/吨;2.0mm冷轧小板市场主流价格在4410元/吨;涟钢产1.0mm冷卷市场报价4430元/吨;昆钢现1.0mm冷卷市价在4430元/吨(缺货);包钢现1.0mm冷卷市价在4430元/吨。本周西南冷轧市场报价继续弱势,由于下游需求持续疲弱,成交仍不容乐观。据了解,西南地区继续高温,下游客户采购操作基本按需操作,而在下游厂商订单不足的情况下,冷轧市场交投表现偏淡。商家反馈,目前市场大户每日仅能成交60-80吨之间,而与4千吨左右的库存对比来讲,现货销售压力仍然较大。日前攀钢西南公司冷轧下调70元/吨,现1.0普冷卷为4470元/吨,对比目前现货价格可以看出,市场资源成本倒挂仍在延续,所以,这也是多数商家很少直接从钢厂订货的重要原因,不仅如此,武钢等多数钢厂资源也呈现如此情况。库存方面,本周我网统计,西南市场冷轧库存小幅回落,商家表示,在经营无利润的情况下,后市补仓建仓的资源量还会继续减少。综述,9日统计局公布的7月CPI上涨1.8%,后市宏观环境仍不乐观,钢市需求增长亦将乏力,西南冷轧价格或将延续弱势。

【华南市场】本周华南冷轧板卷市场行情继续盘整向下,主流资源跌势趋缓,但是柳钢冷轧再次接替首钢领跌市场,本周累计跌幅达50元/吨以上。目前市场基本有价无市,商家情绪较为悲观。截止目前,鞍钢主流资源报价4420元/吨,柳、首、天铁、邯钢等二线资源目前实际成交价位在4350-4400元/吨,唐钢、马钢、本浦等则徘徊在4380-4400元/吨。本周市场上低位资源继续涌现,但也有相当部分商家由于资源成本倒挂严重,继续维持高位报价水平。现柳钢普冷卷低位价格在4320元/吨左右,低于4400元/吨价格的普卷增多,主流在4350元/吨销售。目前也有部分商家高位报价低位成交,主要是对钢市行情做成托市效应,毕竟冷轧已经积弱多时,业界都不想继续践踏低迷钢价。

【中南市场】本周中南市场冷轧板卷价格继续下跌,整体跌幅在50-60元/吨;冷轧价格弱稳。现1.0-2.0mm武钢冷板价格在4400元/吨,3.0mm武钢冷板市场资源报价在4900元/吨左右,1.0-2.0mm邯钢、涟钢、鄂钢冷卷主流报价在4400元/吨。回顾本周,远期电子盘1210合约窄幅震荡收涨,周五收盘价3665元较上周五收盘价3636元上涨29元。本周需求依旧有限,市场成交维持低位为主。笔者认为,现在的冷轧价格使得不少商家已然处于亏损边缘,但下游不甚积极的采购,惨淡的交投现状还是使得商家对后市看空情绪蔓延。即便近日来少有商家有补仓行为,部分商家还是为了走货,在价格上多有折让。经盘库了解到:热轧板卷库存量达到19.62万吨,较上周减少了0.22万吨;冷轧板卷库存量达到9.91万吨,较上周增加了0.1万吨。整体看来,短期内冷热轧价格行情应将呈现弱势低位盘整的行情。

【东北市场】本周东北冷轧市场继续下跌,主流冷轧产品价格平均以30元/吨的趋势阴跌,市场各地报价平均比上周报价下跌20-30元/吨不等,截至发稿,现市场包钢1.0mm小卷主流报价为4750元/吨;鞍钢1.5-2.0mm大盒板产品主流报价为4790元/吨,本钢1.0mm产品主流报价为4770元/吨。市场方面,本周当地市场价格今日暂稳,市场成交依然较差,商家表示,目前出货量较差,冷轧产品价格也是一跌再跌,据了解,现商家一单一议出货,本钢1.0mm小板实际成交价格约在4730元/吨,而马上8月中旬,钢厂新货出来,本来就属于高库存的市场,又将面临新一波库存的巨大压力,商家对于冷轧产品的热情早已不在,出货意愿也不太明显,表示能出就出,多半都是跟着市场价格上下出货,由于市场缺乏流动性,商家丧失信心,库存居高不下,下游终端企业采购萎靡等情况,后期当地冷轧价格很可能会继续下滑。

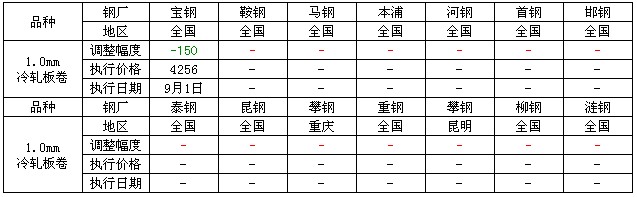

本周全国冷轧价格虽在继续下滑,但除却个别补跌的市场外,整体跌幅已有明显放缓,具体情况如下:福州市场本周补跌100元/吨,沈阳市场下滑90元/吨,南昌市场下跌60元/吨,昆明、西安等4个城市下跌50元/吨,天津、杭州等7个城市下滑20-30元/吨,上海市场本周只有10元/吨的跌幅。其中天津市场继续以4200元/吨领衔全国冷轧价格最低城市,太原以及石家庄市场价格坚挺,双双以5000元/吨名列全国冷轧最高城市。不过,当前的市场仍然缺乏利好支撑,短期而言价格或延续弱势格局,主要原因在于:第一、宏观面没有明显的利好支撑,经济下行压力较大;第二、钢厂没有明显的减产动作,且8月份冷轧主导钢厂价格均以下调为主,今日宝钢9月期货价格中,冷轧板卷较上月下跌150元/吨,成本支撑力被削弱,同时也表明钢厂的订单情况较差,;第三、下游需求释放缓慢,虽然价格出现了较大幅度下跌,但是受制于汽车、家电等产品的滞销,终端采购量明显下滑。故对于后期市场仍需持谨慎态度。对于上海以及浙江市场而言,台风过后,本周7月份冷轧资源将陆续到达,届时本地库存压力将会加大;另一方面,钢厂减产、检修的力度依然较弱,同时下游需求不温不火,终端采购量仍没有明显释放。故短期而言,冷轧价格仍将延续弱势盘整格局。

【本周主要市场冷轧薄板价格变化情况】

【本周冷轧钢厂调价情况】