加入收藏

加入收藏 首页

首页

镀锌彩涂市场周评(06.1-06.8)

浏览:次|评论:0条 [收藏] [评论]

本周涂镀市场价格维持稳定,由于政策导向性稍有改观,市场信心略有恢复,外加市场资源、到货并不多,库存压力不大所致。目前来看,镀锌价格仍有较强的抗跌性,而彩涂产品则略显疲惫,出口到欧…

本周涂镀市场价格维持稳定,由于政策导向性稍有改观,市场信心略有恢复,外加市场资源、到货并不多,库存压力不大所致。目前来看,镀锌价格仍有较强的抗跌性,而彩涂产品则略显疲惫,出口到欧洲、欧盟27国的方向的彩涂量大幅缩减,出口到北美的彩涂产品则市价低于国内价格,照此估计短期内外销转内销,这部分产量将对于国内带来较高的压力,因此后期可能会出现限产保价的举动。本周市场,详情如下:

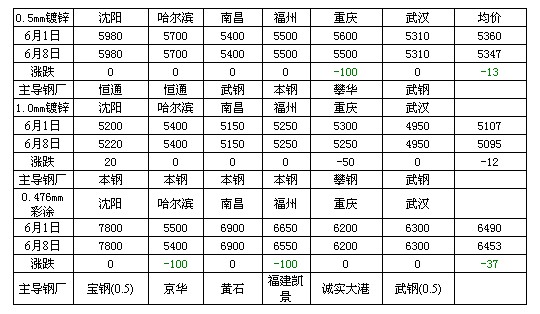

涂镀方面,本周镀锌市场呈现短暂调整的趋势。目前来看,市场资金并不缺,但市场成本仍处于倒挂现象,各大钢厂包括上游原料、下游成品方面都有所体会,这给予市场的流动性带来了极大的隐患。现前部分钢厂订单偏少,而产量并未减少这也导致了库存处于增加状态,部分钢厂有出现抛盘的想法。本周镀锌价格最低的在博兴地区1.0mm4850元/吨,彩涂价格最低的在哈尔滨地区0.476mm5400元/吨。本周处于平稳调整明显,但是从整体来看,价格最低的区域仍旧是在华东沿海地区,而从产量来看华东地区也是量最大的,相对竞争也几位明显。截至周五,Myspic镀锌指数为100.2点,与上周下降了0.26%,较上月下降了1.1%,较去年同期下滑13.16%。

【涂镀市场】:

全国涂镀卷价格窄幅调整,总体形势稍有改变,向下动力总体不足。目前市场资金紧张整体给市场带来的影响极为明显,近阶段下游的整体采购量、采购积极性较低,周期性调整较为明显,而在下游需求处于低谷的阶段,部分钢厂也在不断的调节自身产品结构,但实际效应则相对甚微。加上部分钢厂皆有部分成品库存向外抛售,因此就短期内而言价格一时半会仍较难回暖。

【民营工厂现状】:

从民营工厂的角度来看,上游热卷成本正在开始小幅回落,但对于下游而言其需求量依然较低,外加彩涂销量减少最终导致了民企镀锌的痛苦。在痛苦的同时,其恶性竞争也导致了价格的低迷,而另一方面资金的周转需要又不得不迫使继续开工。因此在这样的压力下,工厂在明亏的前提下依然维持高额生产的原因。目前工厂每生产一吨需要亏损50-70元,这个亏损幅度已经成立了近3周,因此在短期内亏损幅度被拉开的可能性暂无,但长期的连续倒挂会让厂家出现优胜劣汰的最终结局。据悉,现阶段市场上热轧C料的现货价格在2.75-3.0*1015mm4200-4220之间,虽然短期内市价大幅回落的可能性几乎为零,但窄幅下调仍需部分时日。

【不同涂镀市场现象】

长三角市场:长三角涂镀市场本周价格基本仍呈守稳态势,商家成交表现一般出口表现继续回落,钢厂排产稳中有降。五月收官,区域内钢厂大多以销定产一单一议,镀锌开工率尚可速度明显放缓,60余条彩涂线则关停近1/3,六月份涂镀形势难以乐观。

博兴市场:本周博兴市场涂镀板卷价格小幅下行,主要是近期市场需求持续不佳,且原材料价格有下降趋势,因此市场普遍预期不佳,操作较为谨慎。近期的价格基本落至前期涨价前水平,基本属于年内较低点,并且从各个规格之间的价差看,几乎少有价差,0.3-0.4mm的资源几乎在同一水平。因此价格大幅下调的可能性不大。但近期市场需求较为有限,尤其是北方地区陆续麦收,彩涂板卷的终端需求有一定的影响。近期部分彩涂厂订单不多,开工率不足,但另有一些加工厂订单尚可。目前多数彩涂加工厂加工费用很低,0.3mm以下的在0.9元/吨左右,部分厂家甚至月加工量在1000吨以上的,还给予30元/吨的返利。因此近期彩涂加工品价格较低,与一般的品牌厂家价格差距在200-300元/吨,较有价格优势,因此部分品牌厂家近期出货难度较大,价格也稍有下调。

中西市场:本周中南地区涂镀市场主流报价平稳,市场成交较为一般,镀锌方面,市场资源偏少的情况一直未能得到改变,商家虽还以出货为主,但鉴于较高的订货成本,让价空间并不是很大,市场成交较为一般。而彩涂方面,较差的下游开工率和近日较少的询价电话,使得商家心态较差,对后市具不看好。库存方面,月初,本地主流钢厂到货依然不甚明显,商家库存始终维持在正常偏低水平;此外,西北地区涂镀市场涂镀板卷总体疲软,市场价格小幅回落,商家反馈询价电话急剧减少。受低价资源的冲击,本地市场镀锌板卷报价略显混乱,尽管成交集中在低价资源,但因前期到货成本较高,部分商家仍不愿下调价格。

【国际市场】

本周国际钢市保持疲软。CRU国际钢价综合指数为192.5,比上周下滑1.2%,比上月下滑3.7%,比去年同期下滑7.6%。本周CRU扁平材指数为181.4,比上周下滑0.5%;CRU长材指数为214.7,比上周下滑2.3%。欧洲市场盘整运行,钢厂拉涨在一定程度上遏制价格的下跌,欧元贬值使出口情况有所好转,但需求疲软的状况短期内不会有明显改善。美国薄板价格继续下跌,长材价格保持疲软,后期市场或将继续下行。亚洲扁平材市场保持疲软,但日韩螺纹钢价格有所上涨,后期还将继续弱势运行。总体上判断,短期内国际钢材市场将继续疲软。

欧洲市场

盘整运行。本周该地区CRU价格指数为186.2,比上周增长1.6%,比上月下滑3.2%,比去年同期下滑4.0%。

扁平材方面,欧洲扁平材市场疲软。自5月20日以来,北欧部分钢厂的热卷报价已逐步跌至500-510欧元/吨,但随着欧元贬值导致进口市场呆滞,北欧钢厂试图将价格稳定在530美元/吨。钢厂表示,与其它市场相比,欧洲热卷价格应在550-560欧元/吨左右,但目前需求疲软,530欧元/吨的价格较为现实,不过现在仍不是提价的合适时机,钢厂计划将于9月份公布全面涨价。因上半年价格为历史最低水平,因此将此基础上提价至少30-40欧元/吨。目前欧洲钢厂正与汽车行业用户就下半年订单谈判,部分用户已接受该上调幅度,但仍有部分用户抗议。目前南欧需求疲软、北欧情绪低迷,钢厂提价仍是一场艰苦的攻坚战。中厚板方面,欧洲中厚板市场疲软。钢厂预计,因需求低迷、产能过剩、进口产品增加,加上全球经济不确定导致投资项目推延,整个3季度欧洲中厚板销量有限,价格降盘整运行,波动幅度大约在30欧元/吨上下,主要因原料成本限制,钢厂无法进一步降价。

北美市场

继续下滑。本周该地区CRU价格指数为172.6,比上周下滑4.1%,比上月下滑4.6%,比去年同期下滑12.5%。

扁平材方面,美国扁平材市场持续下跌。随着美国RG公司破产带来的负面影响、加上废钢价格呈下行趋势以及全球经济衰退,本周美国薄板价格进一步下跌。目前热卷出厂价报630-640美元/短吨,冷卷报730-750美元/短吨,热镀锌报790-800美元/短吨,周环比均降5美元/短吨。贸易商称,尽管无法确定废钢价格在什么价位触底,但目前客户坚信废钢价格还将持续下滑,其中碎废钢降幅或将在20-30美元/长吨左右,因此市场平静、客户暂无采购意愿。尽管5月份美国热卷进口许可环比有所下降,且美国粗钢产量连续3周下滑,但市场供应仍然过剩,跌势还在继续。目前中西部零售商热卷报价维持在630美元/短吨的低位,甚至据说最低为610美元/短吨。贸易商预计价格可能很快将降至600美元/短吨。

亚洲市场

保持疲软。本周该地区CRU价格指数为207.6,比上周下滑1.0%,比上月下滑3.5%,比去年同期下滑6.7%。

扁平材方面,亚洲扁平材市场疲软。东南亚热卷进口市场呆滞。韩国、日本和中国台湾报660-670美元/吨(CFR),巴西和俄罗斯报640美元/吨(CFR),当地资源报620-630美元/吨,但买家出价普遍偏低,最近一笔交易为一周前中国出口越南的含硼热卷,成交价622美元/吨(CFR)。钢厂减产倾向更加明显,预计未来一至两周内价格将保持稳定。在印度,因经济增长减速、通胀持续、卢比贬值,加上全球经济的不确定性,近期内市场情绪低迷、钢需求放缓。本月热卷出厂价持平,3mm以上出厂价报3.6-3.65万卢比//吨(645-654美元/吨)。热镀锌方面,因卢比贬值,5月份印度热镀锌出口报价下跌30-50美元/吨,但因进口焦煤成本增加,钢厂可能不会进一步降价。目前印度钢厂7月份发货的热镀锌出口美国主流报890-910美元/吨(CFR),但交易很难达成。但最近与独联体客户达成的几笔交易成交价为840美元/吨。在韩国,自5月初开始,因钢厂提价,韩国市场热卷价格坚挺,但因整体需求不够强劲,价格无法长期企稳。现代产3.0mm热卷报84-85万韩元/吨(708-717美元/吨),环比降1-2万韩元/吨(8.4-16.8美元/吨),浦项报价维持在86-87万韩元/吨。出口方面,近一段时间韩国冷卷对中国出口保持近乎停滞状态。浦项7月份发货的1mm厚冷卷出口中国报765美元/吨(CFR香港),合730美元/吨(FOB),未被客户接受,其6月份发货的冷卷出口价亦为730美元/吨(FOB),但目前市场情绪与上月相比更为悲观,后期报价或将下调10-20美元/吨。

【下游资讯】

汽车方面:

利好政策频出校车市场红火

今年的校车市场,可谓是整体陷入低迷的商用车市场中难得的一抹亮色。统计数字显示,1~4月,国内商用车销量为136.84万辆,同比降幅超过了两位数。而纵观各细分市场,除了客车实现正增长之外,包括载货车、半挂牵引车、货车非完整车辆等在内的其他车型的销量增速均齐齐“告负”,且降幅明显。

根据中国客车统计信息网发布的数据,1~4月,国内已累计销售校车8490辆,占到了客车行业总销量的12%,开局良好。其中,轻型校车和中型校车分别占到了48.5%和48.1%的市场份额,而大型校车的销量则极为有限。在9大系列中,11米以上的校车还未实现销售,销量主要集中在6~9米的区间。

此外,由于目前国内校车客户的购买力仍有待进一步提升,校车的需求仍以中端车为主,销售均价稳定在每辆15万元左右。从市场分布看,我国34个省级行政区中,除新疆、西藏、香港和澳门之外,已有30个省市实现了校车销售。销量居前的是广东、河南和广西。“而在未实现销售的4个省区市中,新疆将是一个潜力巨大的市场,未来的校车缺口将有望达到5000辆左右。”

而校车市场的巨大潜力并不单单存在于新疆,其极有可能在各个省市“遍地开花”。“当前,各地对于校车的需求都极为旺盛。在此拉动下,在校车销量进入稳定期后,月销量将维持在2000辆左右。预计下半年新学期开学前后的8、9月份,校车还将会迎来下一波销售旺季。”有关方面预计我国校车市场的销量空间约为3000亿元左右,这其中超过70%的市场将会在今明两年被填补。这也就意味着,我国校车市场将在两年内迎来新一轮的大发展。而作为中国专用校车的发展“元年”,今年国内校车的销量将有望超过3万辆。

家电方面:

政策是双刃剑家电业患上“补贴依赖症

正当大面积的库存让家电企业如坐针毡之时,265亿节能家电消费补贴可谓是缓了燃眉之急。5月中旬,国务院常务会议通过了促进节能家电等产品消费的政策措施,决定安排财政补贴265亿元,启动推广符合节能标准的空调、平板电视、电冰箱、洗衣机和热水器,推广期限暂定为一年。

但先别高兴太早。综观历史,政策刺激就像一把双刃剑,在带来销售激增的同时,也让企业的毛利急转而下。此前,面对家电下乡、以旧换新等政策时,家电企业无一不是争夺补贴、“大跃进”式地开工建厂,在此刺激下,海尔、美的成功跻身“千亿销售俱乐部”,即便是玩一招鲜的格兰仕、志高等企业,也放出豪言要做“下一个”。

只是,原本十几家企业分食的蛋糕均摊给了上百家,毛利被摊得越来越薄。加之原材料等价格的上涨,家电行业成为名符其实的“微利行业”。在2011年,作为空凋一哥的格力仅有18.07%综合毛利率。

低毛利率的现实并未给企业带来实质性的反思,甚至有不少企业患上了“补贴依赖症”。就志高而言,其2009年全年业绩报告显示公司当年从国家“节能惠民工程”高能效空调器推广补贴政策中获得的补助金额高达2.336亿元,占全年净利润的74%。然而,当持续两年的补贴政策在2011年年中戛然而止,志高也遭遇到了前所未有的危机,2011年中报期内出现亏损。

眼下,面对265亿的补贴诱惑,无人不会心动。“企业转型”恐怕又成为家电大佬们面对公众做出的说辞罢了。虽然本次的政策措施对于旧版家电补贴做了修正,但仅仅停留在刺激企业进行节能技术的研发上。

新政的初衷是“丰满”的,希望企业加强节能技术的研发,从而提升核心竞争力。但现实很“骨感”:如果新政的操作不当,会将家电企业带入一个无休止的节能技术“军备竞赛”,使其无暇顾及企业治理结构。换言之,企业为了能够获得丰厚的补贴,会调用大量的人力去支持技术研发,而原本通过人海战术来提升销售额的状况并不能得到根本改变,“一切向销售看齐”的营销式结构与低毛利的尴尬仍将长期存在,企业转型也就无从谈起了。

各地区涂镀品种详情请参看涂镀板卷地区一周回顾。

长三角地区镀锌彩涂市场一周回顾

博兴地区镀锌彩涂市场一周回顾

京津地区镀锌彩涂市场一周回顾

华南地区镀锌彩涂市场一周回顾

中西地区镀锌彩涂市场一周回顾

成渝地区镀锌彩涂市场一周回顾

东北地区镀锌彩涂市场一周回顾

涂镀方面,本周镀锌市场呈现短暂调整的趋势。目前来看,市场资金并不缺,但市场成本仍处于倒挂现象,各大钢厂包括上游原料、下游成品方面都有所体会,这给予市场的流动性带来了极大的隐患。现前部分钢厂订单偏少,而产量并未减少这也导致了库存处于增加状态,部分钢厂有出现抛盘的想法。本周镀锌价格最低的在博兴地区1.0mm4850元/吨,彩涂价格最低的在哈尔滨地区0.476mm5400元/吨。本周处于平稳调整明显,但是从整体来看,价格最低的区域仍旧是在华东沿海地区,而从产量来看华东地区也是量最大的,相对竞争也几位明显。截至周五,Myspic镀锌指数为100.2点,与上周下降了0.26%,较上月下降了1.1%,较去年同期下滑13.16%。

【涂镀市场】:

全国涂镀卷价格窄幅调整,总体形势稍有改变,向下动力总体不足。目前市场资金紧张整体给市场带来的影响极为明显,近阶段下游的整体采购量、采购积极性较低,周期性调整较为明显,而在下游需求处于低谷的阶段,部分钢厂也在不断的调节自身产品结构,但实际效应则相对甚微。加上部分钢厂皆有部分成品库存向外抛售,因此就短期内而言价格一时半会仍较难回暖。

【民营工厂现状】:

从民营工厂的角度来看,上游热卷成本正在开始小幅回落,但对于下游而言其需求量依然较低,外加彩涂销量减少最终导致了民企镀锌的痛苦。在痛苦的同时,其恶性竞争也导致了价格的低迷,而另一方面资金的周转需要又不得不迫使继续开工。因此在这样的压力下,工厂在明亏的前提下依然维持高额生产的原因。目前工厂每生产一吨需要亏损50-70元,这个亏损幅度已经成立了近3周,因此在短期内亏损幅度被拉开的可能性暂无,但长期的连续倒挂会让厂家出现优胜劣汰的最终结局。据悉,现阶段市场上热轧C料的现货价格在2.75-3.0*1015mm4200-4220之间,虽然短期内市价大幅回落的可能性几乎为零,但窄幅下调仍需部分时日。

【不同涂镀市场现象】

长三角市场:长三角涂镀市场本周价格基本仍呈守稳态势,商家成交表现一般出口表现继续回落,钢厂排产稳中有降。五月收官,区域内钢厂大多以销定产一单一议,镀锌开工率尚可速度明显放缓,60余条彩涂线则关停近1/3,六月份涂镀形势难以乐观。

博兴市场:本周博兴市场涂镀板卷价格小幅下行,主要是近期市场需求持续不佳,且原材料价格有下降趋势,因此市场普遍预期不佳,操作较为谨慎。近期的价格基本落至前期涨价前水平,基本属于年内较低点,并且从各个规格之间的价差看,几乎少有价差,0.3-0.4mm的资源几乎在同一水平。因此价格大幅下调的可能性不大。但近期市场需求较为有限,尤其是北方地区陆续麦收,彩涂板卷的终端需求有一定的影响。近期部分彩涂厂订单不多,开工率不足,但另有一些加工厂订单尚可。目前多数彩涂加工厂加工费用很低,0.3mm以下的在0.9元/吨左右,部分厂家甚至月加工量在1000吨以上的,还给予30元/吨的返利。因此近期彩涂加工品价格较低,与一般的品牌厂家价格差距在200-300元/吨,较有价格优势,因此部分品牌厂家近期出货难度较大,价格也稍有下调。

中西市场:本周中南地区涂镀市场主流报价平稳,市场成交较为一般,镀锌方面,市场资源偏少的情况一直未能得到改变,商家虽还以出货为主,但鉴于较高的订货成本,让价空间并不是很大,市场成交较为一般。而彩涂方面,较差的下游开工率和近日较少的询价电话,使得商家心态较差,对后市具不看好。库存方面,月初,本地主流钢厂到货依然不甚明显,商家库存始终维持在正常偏低水平;此外,西北地区涂镀市场涂镀板卷总体疲软,市场价格小幅回落,商家反馈询价电话急剧减少。受低价资源的冲击,本地市场镀锌板卷报价略显混乱,尽管成交集中在低价资源,但因前期到货成本较高,部分商家仍不愿下调价格。

【国际市场】

本周国际钢市保持疲软。CRU国际钢价综合指数为192.5,比上周下滑1.2%,比上月下滑3.7%,比去年同期下滑7.6%。本周CRU扁平材指数为181.4,比上周下滑0.5%;CRU长材指数为214.7,比上周下滑2.3%。欧洲市场盘整运行,钢厂拉涨在一定程度上遏制价格的下跌,欧元贬值使出口情况有所好转,但需求疲软的状况短期内不会有明显改善。美国薄板价格继续下跌,长材价格保持疲软,后期市场或将继续下行。亚洲扁平材市场保持疲软,但日韩螺纹钢价格有所上涨,后期还将继续弱势运行。总体上判断,短期内国际钢材市场将继续疲软。

欧洲市场

盘整运行。本周该地区CRU价格指数为186.2,比上周增长1.6%,比上月下滑3.2%,比去年同期下滑4.0%。

扁平材方面,欧洲扁平材市场疲软。自5月20日以来,北欧部分钢厂的热卷报价已逐步跌至500-510欧元/吨,但随着欧元贬值导致进口市场呆滞,北欧钢厂试图将价格稳定在530美元/吨。钢厂表示,与其它市场相比,欧洲热卷价格应在550-560欧元/吨左右,但目前需求疲软,530欧元/吨的价格较为现实,不过现在仍不是提价的合适时机,钢厂计划将于9月份公布全面涨价。因上半年价格为历史最低水平,因此将此基础上提价至少30-40欧元/吨。目前欧洲钢厂正与汽车行业用户就下半年订单谈判,部分用户已接受该上调幅度,但仍有部分用户抗议。目前南欧需求疲软、北欧情绪低迷,钢厂提价仍是一场艰苦的攻坚战。中厚板方面,欧洲中厚板市场疲软。钢厂预计,因需求低迷、产能过剩、进口产品增加,加上全球经济不确定导致投资项目推延,整个3季度欧洲中厚板销量有限,价格降盘整运行,波动幅度大约在30欧元/吨上下,主要因原料成本限制,钢厂无法进一步降价。

北美市场

继续下滑。本周该地区CRU价格指数为172.6,比上周下滑4.1%,比上月下滑4.6%,比去年同期下滑12.5%。

扁平材方面,美国扁平材市场持续下跌。随着美国RG公司破产带来的负面影响、加上废钢价格呈下行趋势以及全球经济衰退,本周美国薄板价格进一步下跌。目前热卷出厂价报630-640美元/短吨,冷卷报730-750美元/短吨,热镀锌报790-800美元/短吨,周环比均降5美元/短吨。贸易商称,尽管无法确定废钢价格在什么价位触底,但目前客户坚信废钢价格还将持续下滑,其中碎废钢降幅或将在20-30美元/长吨左右,因此市场平静、客户暂无采购意愿。尽管5月份美国热卷进口许可环比有所下降,且美国粗钢产量连续3周下滑,但市场供应仍然过剩,跌势还在继续。目前中西部零售商热卷报价维持在630美元/短吨的低位,甚至据说最低为610美元/短吨。贸易商预计价格可能很快将降至600美元/短吨。

亚洲市场

保持疲软。本周该地区CRU价格指数为207.6,比上周下滑1.0%,比上月下滑3.5%,比去年同期下滑6.7%。

扁平材方面,亚洲扁平材市场疲软。东南亚热卷进口市场呆滞。韩国、日本和中国台湾报660-670美元/吨(CFR),巴西和俄罗斯报640美元/吨(CFR),当地资源报620-630美元/吨,但买家出价普遍偏低,最近一笔交易为一周前中国出口越南的含硼热卷,成交价622美元/吨(CFR)。钢厂减产倾向更加明显,预计未来一至两周内价格将保持稳定。在印度,因经济增长减速、通胀持续、卢比贬值,加上全球经济的不确定性,近期内市场情绪低迷、钢需求放缓。本月热卷出厂价持平,3mm以上出厂价报3.6-3.65万卢比//吨(645-654美元/吨)。热镀锌方面,因卢比贬值,5月份印度热镀锌出口报价下跌30-50美元/吨,但因进口焦煤成本增加,钢厂可能不会进一步降价。目前印度钢厂7月份发货的热镀锌出口美国主流报890-910美元/吨(CFR),但交易很难达成。但最近与独联体客户达成的几笔交易成交价为840美元/吨。在韩国,自5月初开始,因钢厂提价,韩国市场热卷价格坚挺,但因整体需求不够强劲,价格无法长期企稳。现代产3.0mm热卷报84-85万韩元/吨(708-717美元/吨),环比降1-2万韩元/吨(8.4-16.8美元/吨),浦项报价维持在86-87万韩元/吨。出口方面,近一段时间韩国冷卷对中国出口保持近乎停滞状态。浦项7月份发货的1mm厚冷卷出口中国报765美元/吨(CFR香港),合730美元/吨(FOB),未被客户接受,其6月份发货的冷卷出口价亦为730美元/吨(FOB),但目前市场情绪与上月相比更为悲观,后期报价或将下调10-20美元/吨。

【下游资讯】

汽车方面:

利好政策频出校车市场红火

今年的校车市场,可谓是整体陷入低迷的商用车市场中难得的一抹亮色。统计数字显示,1~4月,国内商用车销量为136.84万辆,同比降幅超过了两位数。而纵观各细分市场,除了客车实现正增长之外,包括载货车、半挂牵引车、货车非完整车辆等在内的其他车型的销量增速均齐齐“告负”,且降幅明显。

根据中国客车统计信息网发布的数据,1~4月,国内已累计销售校车8490辆,占到了客车行业总销量的12%,开局良好。其中,轻型校车和中型校车分别占到了48.5%和48.1%的市场份额,而大型校车的销量则极为有限。在9大系列中,11米以上的校车还未实现销售,销量主要集中在6~9米的区间。

此外,由于目前国内校车客户的购买力仍有待进一步提升,校车的需求仍以中端车为主,销售均价稳定在每辆15万元左右。从市场分布看,我国34个省级行政区中,除新疆、西藏、香港和澳门之外,已有30个省市实现了校车销售。销量居前的是广东、河南和广西。“而在未实现销售的4个省区市中,新疆将是一个潜力巨大的市场,未来的校车缺口将有望达到5000辆左右。”

而校车市场的巨大潜力并不单单存在于新疆,其极有可能在各个省市“遍地开花”。“当前,各地对于校车的需求都极为旺盛。在此拉动下,在校车销量进入稳定期后,月销量将维持在2000辆左右。预计下半年新学期开学前后的8、9月份,校车还将会迎来下一波销售旺季。”有关方面预计我国校车市场的销量空间约为3000亿元左右,这其中超过70%的市场将会在今明两年被填补。这也就意味着,我国校车市场将在两年内迎来新一轮的大发展。而作为中国专用校车的发展“元年”,今年国内校车的销量将有望超过3万辆。

家电方面:

政策是双刃剑家电业患上“补贴依赖症

正当大面积的库存让家电企业如坐针毡之时,265亿节能家电消费补贴可谓是缓了燃眉之急。5月中旬,国务院常务会议通过了促进节能家电等产品消费的政策措施,决定安排财政补贴265亿元,启动推广符合节能标准的空调、平板电视、电冰箱、洗衣机和热水器,推广期限暂定为一年。

但先别高兴太早。综观历史,政策刺激就像一把双刃剑,在带来销售激增的同时,也让企业的毛利急转而下。此前,面对家电下乡、以旧换新等政策时,家电企业无一不是争夺补贴、“大跃进”式地开工建厂,在此刺激下,海尔、美的成功跻身“千亿销售俱乐部”,即便是玩一招鲜的格兰仕、志高等企业,也放出豪言要做“下一个”。

只是,原本十几家企业分食的蛋糕均摊给了上百家,毛利被摊得越来越薄。加之原材料等价格的上涨,家电行业成为名符其实的“微利行业”。在2011年,作为空凋一哥的格力仅有18.07%综合毛利率。

低毛利率的现实并未给企业带来实质性的反思,甚至有不少企业患上了“补贴依赖症”。就志高而言,其2009年全年业绩报告显示公司当年从国家“节能惠民工程”高能效空调器推广补贴政策中获得的补助金额高达2.336亿元,占全年净利润的74%。然而,当持续两年的补贴政策在2011年年中戛然而止,志高也遭遇到了前所未有的危机,2011年中报期内出现亏损。

眼下,面对265亿的补贴诱惑,无人不会心动。“企业转型”恐怕又成为家电大佬们面对公众做出的说辞罢了。虽然本次的政策措施对于旧版家电补贴做了修正,但仅仅停留在刺激企业进行节能技术的研发上。

新政的初衷是“丰满”的,希望企业加强节能技术的研发,从而提升核心竞争力。但现实很“骨感”:如果新政的操作不当,会将家电企业带入一个无休止的节能技术“军备竞赛”,使其无暇顾及企业治理结构。换言之,企业为了能够获得丰厚的补贴,会调用大量的人力去支持技术研发,而原本通过人海战术来提升销售额的状况并不能得到根本改变,“一切向销售看齐”的营销式结构与低毛利的尴尬仍将长期存在,企业转型也就无从谈起了。

各地区涂镀品种详情请参看涂镀板卷地区一周回顾。

长三角地区镀锌彩涂市场一周回顾

博兴地区镀锌彩涂市场一周回顾

京津地区镀锌彩涂市场一周回顾

华南地区镀锌彩涂市场一周回顾

中西地区镀锌彩涂市场一周回顾

成渝地区镀锌彩涂市场一周回顾

东北地区镀锌彩涂市场一周回顾