加入收藏

加入收藏 首页

首页

热轧薄板市场周评(05.18-05.25)

浏览:次|评论:0条 [收藏] [评论]

本周国内热轧板卷市场几乎整体都呈现一个下跌的势态。价格方面,截止发稿,全国3.0mm热轧板卷均价为4342元/吨,较上周同期(5月18日4385元/吨)下跌43元/吨;4.75mm全国均价为4226元/吨,较上…

本周国内热轧板卷市场几乎整体都呈现一个下跌的势态。价格方面,截止发稿,全国3.0mm热轧板卷均价为4342元/吨,较上周同期(5月18日4385元/吨)下跌43元/吨;4.75mm全国均价为4226元/吨,较上周同期(5月18日4272元/吨)下跌46元/吨。从全国主要城市热卷价格跌幅来看,本周整体出现了较大的下滑,主要城市中3.0mm跌幅最大出现在天津市场,下跌80元/吨,其余或平或跌幅都在20元/吨以上;主要城市中4.75mm跌幅最大的是西安市场下跌90元/吨,下跌幅度都在20元/吨以上。全国热卷市场价格依旧处于下跌形势,这使得各大商家对于后期前景颇为担忧。

本周Myspic国内钢材价格综合指数148.9,较上周下跌1.47%,较上月下跌4.35%,与去年同期相比下跌15.86%;国内扁平材指数为131.5,较上周下跌1.96%,较上月下跌4.56%,比去年同期相比下跌14.60%;热卷指数为149.1点,较上周下跌0.97%,较上月下跌3.51%,比去年同期相比下跌14.07%。

国内方面:经济数据向下人民币中间价折返半年前;美光伏反倾销出台部分光伏中企采购电池转移;“万家企业节能低碳行动”企业名单及节能量目标公布;保障房已开工228万套基本建成150万套;营改增扩围方案或近期出台;首套房与自住房政策或局部微调;商务部对美日邻苯二酚征反倾销税;铁路货运提价9.5%国家暂不让渡铁路运价制定权;一批鼓励引导民间投资细则即将出台;发改委敦促“新36条”实施细则;中国5月汇丰制造业PMI预览值回落至48.7;世行调低中国经济增速预期至8.2%;60亿元节能补贴欲推广小排量车;稳增长落子保障房一周内获近千亿财政资金;财政部:节能家电推广将全面启动;交通运输部:确保重点建设项目如期建成。

国际方面:八国集团峰会发表宣言,将齐心协力克服金融危机;穆迪下调西班牙17家银行评级;首季全球黄金需求价值同比涨16%;希腊退出风险殃及西班牙,欧洲银行业隐现挤兑潮;俄罗斯新内阁出炉,“亲普派”占主导地位;惠誉下调日本主权信用评级及展望;全球年轻人失业率升至12.7%;意大利国家统计局预测今年意GDP萎缩1.5%;德国坚决反对发行欧元债券;欧盟“晚餐会”正式宣告德法蜜月结束;比财长暗示欧元区国家正为希腊“退出”做预案;希腊退出传言不断全球股市蒸发4万亿美元;欧元区5月PMI创3年新低;德国英国首季经济冷暖不均。

【华东地区】

浙江:本周浙江市场热卷继续下跌,市场心态依旧不稳,贸易商对于后市普遍不太乐观。据贸易商反应,上半年市场和钢厂出厂价几乎全年倒挂,以至于一直处于亏损状态,可是就目前市场来看,后期市场难有机会盈利,因此入市积极性很低,市场态度消极,市场出现了个别库存压力较大的贸易商相互压价出货抢占市场份额。截至周五,浙江主要市场4.75mm热轧普碳卷的平均价格4160元/吨,较上周末下跌60元/吨。本周我网统计杭州热卷库存13.81万吨,相比上一周增减少0.38万吨。

南京:本周南京市场热轧跌势不改。截止发稿:南京市场4.5-11.5mm沙钢卷报价4150-4160元/吨,较上周下跌50元/吨,马钢、日照、邯钢宽卷报价4170-4180元/吨,较上周下跌40-50元/吨。本周热轧市场继续下跌,在电子盘加速下跌的助推下,上海价格已经跌至4100元/吨上下,南京价格受其牵制价格也跌至4150元/吨左右。市场反应近期成交依旧不理想,不然价格也不会迅速跟跌。下周沙钢将出台6月份的热轧价格,在当前市场倒挂的行情下,追补就成了大家重点关注的问题。另外按照当前价格市场已经到达底部,钢厂已经开始考虑减产。预计临近沙钢出价,下周市场或将暂稳。

山东:本周热轧板卷市场价格继续下跌。截至本周五,山东主要市场4.75mm热轧普碳卷的平均价格为4165元/吨,较上周末下跌38元/吨。市场上主流品种价格继续回落,受此影响,热卷价格上涨难度增大。目前市场上库存总量偏低,市场心态较差,终端受买涨不买跌的心态影响,采购步伐放缓。钢厂方面,由于省外资源成本较低,省内价格较周边地区相比相对较高,部分省外资源流进省内,对市场价格形成冲击。预计,在成本支撑下,市场价格出现大幅回落的可能性较小。

【华南、中南、西南地区】

广东:本周广东市场热轧板卷价格继续走低;截止目前,广东各城市4.5mm以上普卷平均价格在4280元/吨,较上周下跌20元/吨。从市场表现来看,终端需求仍不理想,终端厂家订单紧张,贸易商观望气氛较浓,基本维持低仓运行以规避风险,市场成交不佳,价格小幅走低。库存方面,本周市场到货不多,低位资源成交尚可,库存重回小幅下降的趋势。据不完全统计,本周乐从热轧板卷库存为85.8万吨,较上周末减少0.5万吨。对于下周市场,宏观及基本面均无明显改善,临近月底不排除有个别商家需回笼资金而低价出货。总体看来,预计乐从热卷价格短期内颓势难改。

湖北:截至周五,湖北地区1.0mm冷板和3.0mm热卷均价分别为4730元/吨和4140元/吨,具体冷热轧价格跌幅明显。本周电子盘1208合约表现延续弱势,下跌幅度明显,对整周商家心态影响形成同步。据悉本周武钢分公司放出一批低价资源,其中热轧成本约在4150元/吨,这让市场低价频出;而冷轧需求在需求有限的情况下,降幅也拉大。成交方面,两品种的出货量仅在几十吨至一百多吨的水平。库存方面,经统计了解,本周冷热轧品种库存增降互现。现热轧板卷库存量达到18.56万吨,约减0.80万吨;冷轧板卷库存量达到7.47万吨,增0.12万吨。整体看来,临近月底,若为保资金流,市场弱势氛围未减,预计下周本地冷热板卷价格或将维持弱势盘整,其中热轧板卷主流价格在4080-4130元/吨,而冷轧板卷价格在4700-4730元/吨。

四川:本周四川市场热轧板卷价格小幅下跌。截至周五,四川主要市场攀钢4.75mm热轧普碳钢卷价格4280元/吨,较上周末下跌30元/吨。本周,四川市场热轧板卷市场表现并不理想,终端需求表现甚是低迷,采购积极性并不高,而中间贸易商多看跌后市,几无采购备货意愿,仅在有终端订单的情况下,按需采购。部分商家表示,自5月初以来,四川地区热轧板卷累计跌幅超过200元/吨,在“买涨不买跌”心态影响下,本已十分清淡的市场显得更加清淡,无论终端用钢企业还是贸易商的采购积极性均受到打压。因此,在终端需求难见好转,且外围市场依然较弱的情况下,川内热轧板卷价格仍将震荡走低。

【华北地区】

北京:本周北京热轧价格震荡下跌60-70元/吨,贸易商现货较少,市场成交不济。受天津热轧市场震荡影响,周三周四北京热卷跟跌之势难抵。一方面期货电子盘利空消息频繁,另一方面月末商家回笼资金意愿强烈,故普遍低位出手。但市场成交依然清淡,据悉,有多家贸易商重整调休,暂时淡却北京热卷市场,心态普遍沮丧。另本周五热卷价格弱势盘整,商家出货意愿冷淡,持观望态度。

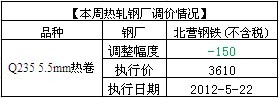

天津:周初热轧市场延续上周横盘整理走势,报价持稳、成交清淡,然而至周中远期跳空低开后且以全天累计近100元/吨的跌幅打破了市场的“平静”,部分商家悲观情绪趋浓,且在个别商家以4050元/吨报价领跌的影响下,市场主流突破4100元/吨整数关口降至4070元/吨,价格调整后,仅底部区域成交略显活跃,但市场总体成交未见改善迹象、持续低迷。资源方面,因钢厂到货持续欠佳,市场库存继续缩减,并且1500mm资源消化明显,部分商家规格断档,另外,近期花纹、锰卷等需求较差,所占比例较大,商家多以消化此部分资源为主。鉴于本周市场表现,商家表示,价格再探新低是大家对于市场预期悲观的直观表现,虽然周五跌势得到一定抑制,但价格能否止跌则要看后期市场需求的状况,如若需求持续清淡,盘整趋弱的走势将难以改观。

石家庄:本周石家庄市场热轧板卷价格下跌,累计下跌幅度40元/吨。截至本周五,唐钢2.75mm*1250*6000市场价格在4390元/吨,3.0mm*1500*6000市场价格在4420元/吨,邯宝/天铁5.5mm主流开平板4200元/吨。另外因本地市场薄料规格资源较少,商家报价暂稳。成交方面,商家普遍反应出货依旧一般,目前大户日出货量100吨左右,小户在50-60吨,且当前成交几乎都是终端客户的刚性需求前来采购,市场毫无弹性,商家情绪低落。库存方面,因近期市场价格持续下跌,各商家订货积极性较差,本周基本无到货,整体库存较上周相比有所下降。综合来看,如今原材料的价格持续下滑,这必将出现新一轮的下跌通道,预计短期内本地市场热轧卷板价格或将维持弱势下行态势,望本地贸易商谨慎操作。

【西北、东北地区】

陕西:本周陕西市场热轧板卷价格加速下跌,市场成交较差。截止周五,陕西市场主导钢厂4.5mm普卷均价为4260元/吨,与上周价格相比下跌90元/吨。本周以来,受成交不畅影响,陕西市场热卷混乱下跌,市场成交量很低。库存方面,现在陕西市场热卷库存量为4.16万吨,相比上周小幅减少0.26万吨。近各大钢厂到货陆续到货,但是量都不多,随着商家出货,库存小幅走低。综合来看,预计短期内陕西市场热轧板卷价格仍有下跌空间,商家需谨慎。

辽宁:本周辽宁市场热板价格弱势下行,成交无好转。近期钢厂发货偏少,市场库存多处于下降通道。受行情低迷制约,商家存货积极性不高,多以降库存为主。而近日宏观环境持续偏弱,电子盘连连走低,对本地市场价格带来较大的冲击,市场价与成本线长期倒挂,使得商家对后市信心不足,多持有观望态度。综合来看,预计短期本地市场热板价格或将以弱势持稳为主。