加入收藏

加入收藏 首页

首页

镀锌彩涂市场周评(04.27-05.4)

浏览:次|评论:0条 [收藏] [评论]

本周涂镀市场成交开始转弱,市场价格相对稳定,但商家心态则略显焦虑。由于出口的颓势给出口市场带来了极大的压力,这直接导致了外销转内销,内销市场的压力带动互相竞争,因此虽然市场价格暂…

本周涂镀市场成交开始转弱,市场价格相对稳定,但商家心态则略显焦虑。由于出口的颓势给出口市场带来了极大的压力,这直接导致了外销转内销,内销市场的压力带动互相竞争,因此虽然市场价格暂时稳定,但在此类情况下其后期走势仍较危险。目前来看,涂镀产品虽有一定起落,但其整体幅度并不大,就此而已其在板材产品中可算表现良好。本周市场,详情如下:

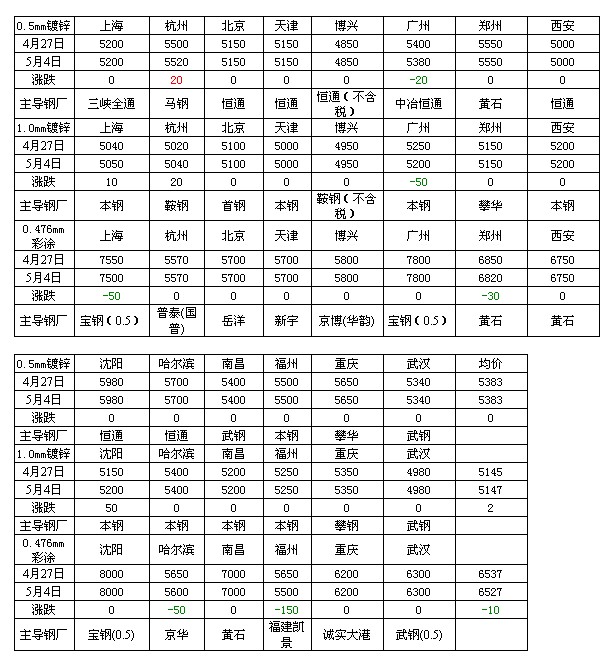

涂镀方面,本周镀锌市场价格基本持平,市场持平主要是镀锌市场库存较少,而冷轧产品价格大幅回落,导致镀锌价格上升困难所致。这是因为在某些领域镀锌与冷轧之间有着可替换的作用,因此在冷轧价格回落的同时也影响到了镀锌价格的回落。本周镀锌价格最低的在博兴地区1.0mm4950元/吨,彩涂价格最低的在杭州地区0.476mm5570元/吨。从目前来看,沿海地区在出口受阻之后,内销竞争极为明显,这种市场行为则直接体现在了价格之上。从调整幅度来看,本周镀锌价格;本周彩涂市场相对平稳。截至周五,Myspic镀锌指数为101.3点,与上周持平,较上月上涨0.53%,较去年同期下滑12.12%。

【涂镀市场】:

全国涂镀卷价格延续上周走势,向上动力欲趋下降。从商家处所了解,随着冷轧价格的持续下滑,这也影响到了部分镀锌走势。而目前来看,下游采购高峰已过,这给商家的心态带来极大冲击。照此估计,短期内商家操作均会为保守操作,会出现刻意压低库存的表现,市场谨慎度上升较为明显。造成当前这样的原因主要集中在以下几点:1、5月各大钢厂所放出的风声皆是以产品价格平出为主,而4月份钢厂高价位库存开始陆续到市,此部分资源与市场价几乎相平,甚至倒挂,而在这样的竞争环境下,也导致了价格出现了部分回落;2、国外出口市场出现回落,在海运费节节高升的衬托下,出口量出现了明显的减少,这也导致了大量的资源出口转内销;5月是淡季开始逐步体现,特别是下游采购高峰将会逐步离去,浙江给市场带来极大的压力。照此趋势,就笔者认为,按当前需求情况来看,下周涂镀产品会出现窄幅盘整趋势。预计,中长期涂镀产品会随着上游原料价格的回落而出现一定的回调。

【民营工厂现状】:

从民营工厂的角度来看,5月份热轧价格小幅回落,而民企涂镀工厂在原本倒挂的基础上稍有好转,但这对于这些仍是杯水车薪,同时民企工厂边际成本受到较高的考验。在这样的压力下,大部分工厂选择了加大马力生产而使成产成本方面得到一定的放松,这也导致了涂镀工厂的产线利用率上升,产品库存上升。即使这样,目前工厂每生产一吨仍要亏损100元,这样的境地导致了镀锌工厂已经进入两难境地,厂家皆有上涨市场价格的想法,但实际情况则较难实现,因此后期走势很容易形成窄幅震荡走势,厂家的亏损仍较难避免。从上游情况来看,各大钢厂保价、保稳、走量的想法极为明显,因此在短时间内其价势必难降。据悉,现阶段市场上热轧C料的现货价格在2.75-3.0*1015mm4360-4370之间,此价格不高也不算低,而由于市场热轧资源相对较少,短期内市价大幅回落的可能性较低,但是向下调整仍将继续。

【不同涂镀市场现象】

长三角市场:由于生产成本的影响,市场上薄少厚多的局面,而且大部分企业都在尽力控制自身的成本,这也导致了产品质量下降的局面,而边际效益则让更多的产线开工。从这点就笔者认为,后期民企镀锌会在产量增大的情况下影响到市场价格,恶性循环愈演愈烈,因此后期市场风险有所增大。

博兴市场:镀锌板卷报价总体稳定,市场成本支撑和成交状况制约市场价格上下两难。当地部分厂家表示,本月出口较上月有所减少,内需压力将会有所增加;并且当前上游热卷厂家期货价格虽然有所拉涨,但热轧厂家近期盈利空间增加,如此说来,近期成本支撑力度有所减弱。因此目前多数厂家认为,五月份整体行情仍不乐观,故本月少采购、多出货、减少库存为主。

西南市场:节后部分商家拉涨意图较为明显,但现货市场需求表现一般使得商家依旧观望操作。商家反馈,当前市场涂镀资源库存依旧处于正常水平偏低,不过,由于后期市场逐渐到货,部分资源将得到一定程度补充。成交方面,目前市场大户仍以出货操作为主,其每日成交量大约接近100吨,而节后部分下游客户或将小幅放量采购,这或将使得部分商家成交将会出现一定程度好转。

【国际市场】

本周国际钢市盘整运行。CRU国际钢价综合指数为199.8,比上周上涨0.7%,比上月上涨1.5%,比去年同期下滑8.1%。本周CRU扁平材指数为190,比上周上涨1.1%;CRU长材指数为219.6,与上周持平。欧洲市场保持疲软,进口压力增加,扁平材持续走弱。内外需求疲软,螺纹钢整体下滑。美国市场盘整运行,随着钢厂交货期缩短,薄板价格可能将继续下行。亚洲市场盘整运行,多数地区钢材价格出现走弱迹象,后期不容乐观。总体上判断,短期内国际钢材市场将继续盘整运行。

欧洲市场

保持疲软。本周该地区CRU价格指数为192.4,比上周上涨1.9%,比上月上涨2.0%,比去年同期下滑4.8%

扁平材方面,欧洲扁平材市场疲软。西北欧中厚板市场疲软,低价的进口产品持续对市场施压,近几周呈继续下降趋势,目前西北欧市场S235主流报620-650欧元/吨,S355报价略高,但南欧进口产品低至580欧元/吨,乌克兰报635-640欧元/吨(FOB),部分中国产品订价为520欧元/吨,但由于交付时间较长,成交很少。欧洲卷材市场进一步小幅下跌。由于进口产品报价偏低,德国国内市场面临压力,卷材价格略有松动,热卷报价为530-535欧元/吨,市场平静。英国卷材市场最近两周小幅下滑约10英镑/吨,S275热卷当地钢厂报490-500英镑/吨(796-812/美元/吨,DDP),6-7月份到货的进口产品欧洲钢厂报480英镑/吨(DDP),俄罗斯报485英镑/吨(DDP)。冷卷报550英镑/吨(DDP),欧洲钢厂6月份发货的产品报535-545英镑/吨(DDP),中国报525-535英镑/吨(DDP)。本周钢厂公布5-6月份发货的热卷内销价,继续下滑10英镑/吨(16美元/吨),主要因进口资源报价偏低。贸易商表示,市场需求稳定,但采购呆滞,不过随着钢厂最新报价公布后,采购活动或将有所增加。

北美市场

保持疲软。本周该地区CRU价格指数为180.9,比上周下滑1.6%,比上月下滑2.2%,比去年同期下滑13.3%。

扁平材方面,美国扁平材市场疲软。美国薄板价格继续下滑的可能性越来越大。之前市场一致预期热卷价格将在680美元/短吨左右筑底,但随着钢厂的交货期不断缩短,市场人士认为后期价格将继续下滑。本周美国热卷的主流成交价仍在670-690美元/短吨,但670美元/短吨这个价为成交的越来越多,而冷卷则下滑10美元/短吨至765-785美元/短吨。市场人士指出,由于钢厂交货期缩短、供应过剩以及废钢价格下滑,预计后期美国薄板价格将继续下滑,热卷将跌至650-660美元/短吨。

亚洲市场

盘整运行。本周该地区CRU价格指数为215.1,比上周上涨1.3%,比上月上涨3.2%,比去年同期下滑6.8%。

扁平材方面,亚洲扁平材市场平稳。韩国热卷市场小幅上涨。自4月中旬来,韩国钢厂热卷出厂价开始稳步上涨。本周SS400级3mm热卷报85-86万韩元/吨(749-758美元/吨),较上周上涨1万韩元/吨(8.8美元/吨)。对于后期价格走势,浦项预计,自5月份开始市场将出现反弹,因此计划上调6月份发货的冷卷出口价10-20美元/吨。但有业内人士评价该预测太过乐观,并认为市场低迷的状态最早还将持续至5月份。东南亚热卷市场疲软。过去一两周,中国产SS400B(3-12mm)降10美元/吨至660-670美元/吨(CFR),日本资源报700美元/吨(CFR),韩国和中国台湾报680美元/吨(FOB),但台湾资源成交价可低至680美元/吨(CFR)。在越南,价格持续面临压力,6-7月份发货2mm热卷欧洲钢厂报650美元/吨(CFR),俄罗斯报660美元/吨(CFR),日本报670-675美元/吨(CFR),成交少。为刺激采购,贸易商试图下调出口报价,但钢厂方面表示,因目前价格太低导致亏本经营,因此希望上调出口报价,且降价或将导致市场信心不稳,采购活动减少。在日本,随着建筑需求持续上升,5月份热卷价格坚挺。

【下游资讯】

汽车方面:

车企近期纷纷公布的发展规划信心满满

2012年的中国车市开局没能摆脱销量增速继续下滑的趋势,根据中国汽车工业协会日前发布的数据显示,一季度中国汽车市场产销双双下降,多数车企公布的首季度成绩单也是不容乐观,营收和净利润下滑的现象比比皆是。

不过,细看近段时间以来国内外车企公布的在华发展目标,车市的大跨步下行显然并没有影响到他们对中国市场持续高涨的信心,近段时间以来,多车企通过不同途径表明了一个共同的声音——中国车市依然潜力巨大,上行空间依旧广阔,第一大销量市场的魅力未有稍减。除个别车企小幅下调全年销量目标外,绝大多数车企依旧信心满满的大幅提高销量目标,尤其是在刚刚闭幕的第十二届北京国际车展上,一众车企高层纷纷亮相,在接受访问时纷纷给出了包括销量和市场占有率在内的明确的企业发展目标。可以预见,未来的中国车市仍将是多数车企攻城拔寨的主战场,市场竞争也必将更趋白热化。

家电方面:

家电以旧换新曲终人散或补贴高效节能产品

近日,财政部下发的《关于开展家电以旧换新补贴资金清算工作的通知》指出,目前家电“以旧换新”管理信息系统已对销售和回收企业关闭信息录入功能,并于4月30日24时整对拆解处理企业关闭信息录入功能,6月20日24时整关闭系统。

家电行业观察家梁振鹏称,“以旧换新”本来是去年年底的时候就大范围终止,仍有个别区域又往后顺延了一段时间。此举证明了国家用来刺激消费的方式告一段落,按照目前的情况而言,下一步国家最有可能出台的政策会是采取对高效节能的产品进行补贴,而这样的刺激政策才是真正对家电行业竞争力的提升有帮助。

各地区涂镀品种详情请参看涂镀板卷地区一周回顾。

长三角地区镀锌彩涂市场一周回顾

博兴地区镀锌彩涂市场一周回顾

京津地区镀锌彩涂市场一周回顾

华南地区镀锌彩涂市场一周回顾

中西地区镀锌彩涂市场一周回顾

成渝地区镀锌彩涂市场一周回顾

东北地区镀锌彩涂市场一周回顾

涂镀方面,本周镀锌市场价格基本持平,市场持平主要是镀锌市场库存较少,而冷轧产品价格大幅回落,导致镀锌价格上升困难所致。这是因为在某些领域镀锌与冷轧之间有着可替换的作用,因此在冷轧价格回落的同时也影响到了镀锌价格的回落。本周镀锌价格最低的在博兴地区1.0mm4950元/吨,彩涂价格最低的在杭州地区0.476mm5570元/吨。从目前来看,沿海地区在出口受阻之后,内销竞争极为明显,这种市场行为则直接体现在了价格之上。从调整幅度来看,本周镀锌价格;本周彩涂市场相对平稳。截至周五,Myspic镀锌指数为101.3点,与上周持平,较上月上涨0.53%,较去年同期下滑12.12%。

【涂镀市场】:

全国涂镀卷价格延续上周走势,向上动力欲趋下降。从商家处所了解,随着冷轧价格的持续下滑,这也影响到了部分镀锌走势。而目前来看,下游采购高峰已过,这给商家的心态带来极大冲击。照此估计,短期内商家操作均会为保守操作,会出现刻意压低库存的表现,市场谨慎度上升较为明显。造成当前这样的原因主要集中在以下几点:1、5月各大钢厂所放出的风声皆是以产品价格平出为主,而4月份钢厂高价位库存开始陆续到市,此部分资源与市场价几乎相平,甚至倒挂,而在这样的竞争环境下,也导致了价格出现了部分回落;2、国外出口市场出现回落,在海运费节节高升的衬托下,出口量出现了明显的减少,这也导致了大量的资源出口转内销;5月是淡季开始逐步体现,特别是下游采购高峰将会逐步离去,浙江给市场带来极大的压力。照此趋势,就笔者认为,按当前需求情况来看,下周涂镀产品会出现窄幅盘整趋势。预计,中长期涂镀产品会随着上游原料价格的回落而出现一定的回调。

【民营工厂现状】:

从民营工厂的角度来看,5月份热轧价格小幅回落,而民企涂镀工厂在原本倒挂的基础上稍有好转,但这对于这些仍是杯水车薪,同时民企工厂边际成本受到较高的考验。在这样的压力下,大部分工厂选择了加大马力生产而使成产成本方面得到一定的放松,这也导致了涂镀工厂的产线利用率上升,产品库存上升。即使这样,目前工厂每生产一吨仍要亏损100元,这样的境地导致了镀锌工厂已经进入两难境地,厂家皆有上涨市场价格的想法,但实际情况则较难实现,因此后期走势很容易形成窄幅震荡走势,厂家的亏损仍较难避免。从上游情况来看,各大钢厂保价、保稳、走量的想法极为明显,因此在短时间内其价势必难降。据悉,现阶段市场上热轧C料的现货价格在2.75-3.0*1015mm4360-4370之间,此价格不高也不算低,而由于市场热轧资源相对较少,短期内市价大幅回落的可能性较低,但是向下调整仍将继续。

【不同涂镀市场现象】

长三角市场:由于生产成本的影响,市场上薄少厚多的局面,而且大部分企业都在尽力控制自身的成本,这也导致了产品质量下降的局面,而边际效益则让更多的产线开工。从这点就笔者认为,后期民企镀锌会在产量增大的情况下影响到市场价格,恶性循环愈演愈烈,因此后期市场风险有所增大。

博兴市场:镀锌板卷报价总体稳定,市场成本支撑和成交状况制约市场价格上下两难。当地部分厂家表示,本月出口较上月有所减少,内需压力将会有所增加;并且当前上游热卷厂家期货价格虽然有所拉涨,但热轧厂家近期盈利空间增加,如此说来,近期成本支撑力度有所减弱。因此目前多数厂家认为,五月份整体行情仍不乐观,故本月少采购、多出货、减少库存为主。

西南市场:节后部分商家拉涨意图较为明显,但现货市场需求表现一般使得商家依旧观望操作。商家反馈,当前市场涂镀资源库存依旧处于正常水平偏低,不过,由于后期市场逐渐到货,部分资源将得到一定程度补充。成交方面,目前市场大户仍以出货操作为主,其每日成交量大约接近100吨,而节后部分下游客户或将小幅放量采购,这或将使得部分商家成交将会出现一定程度好转。

【国际市场】

本周国际钢市盘整运行。CRU国际钢价综合指数为199.8,比上周上涨0.7%,比上月上涨1.5%,比去年同期下滑8.1%。本周CRU扁平材指数为190,比上周上涨1.1%;CRU长材指数为219.6,与上周持平。欧洲市场保持疲软,进口压力增加,扁平材持续走弱。内外需求疲软,螺纹钢整体下滑。美国市场盘整运行,随着钢厂交货期缩短,薄板价格可能将继续下行。亚洲市场盘整运行,多数地区钢材价格出现走弱迹象,后期不容乐观。总体上判断,短期内国际钢材市场将继续盘整运行。

欧洲市场

保持疲软。本周该地区CRU价格指数为192.4,比上周上涨1.9%,比上月上涨2.0%,比去年同期下滑4.8%

扁平材方面,欧洲扁平材市场疲软。西北欧中厚板市场疲软,低价的进口产品持续对市场施压,近几周呈继续下降趋势,目前西北欧市场S235主流报620-650欧元/吨,S355报价略高,但南欧进口产品低至580欧元/吨,乌克兰报635-640欧元/吨(FOB),部分中国产品订价为520欧元/吨,但由于交付时间较长,成交很少。欧洲卷材市场进一步小幅下跌。由于进口产品报价偏低,德国国内市场面临压力,卷材价格略有松动,热卷报价为530-535欧元/吨,市场平静。英国卷材市场最近两周小幅下滑约10英镑/吨,S275热卷当地钢厂报490-500英镑/吨(796-812/美元/吨,DDP),6-7月份到货的进口产品欧洲钢厂报480英镑/吨(DDP),俄罗斯报485英镑/吨(DDP)。冷卷报550英镑/吨(DDP),欧洲钢厂6月份发货的产品报535-545英镑/吨(DDP),中国报525-535英镑/吨(DDP)。本周钢厂公布5-6月份发货的热卷内销价,继续下滑10英镑/吨(16美元/吨),主要因进口资源报价偏低。贸易商表示,市场需求稳定,但采购呆滞,不过随着钢厂最新报价公布后,采购活动或将有所增加。

北美市场

保持疲软。本周该地区CRU价格指数为180.9,比上周下滑1.6%,比上月下滑2.2%,比去年同期下滑13.3%。

扁平材方面,美国扁平材市场疲软。美国薄板价格继续下滑的可能性越来越大。之前市场一致预期热卷价格将在680美元/短吨左右筑底,但随着钢厂的交货期不断缩短,市场人士认为后期价格将继续下滑。本周美国热卷的主流成交价仍在670-690美元/短吨,但670美元/短吨这个价为成交的越来越多,而冷卷则下滑10美元/短吨至765-785美元/短吨。市场人士指出,由于钢厂交货期缩短、供应过剩以及废钢价格下滑,预计后期美国薄板价格将继续下滑,热卷将跌至650-660美元/短吨。

亚洲市场

盘整运行。本周该地区CRU价格指数为215.1,比上周上涨1.3%,比上月上涨3.2%,比去年同期下滑6.8%。

扁平材方面,亚洲扁平材市场平稳。韩国热卷市场小幅上涨。自4月中旬来,韩国钢厂热卷出厂价开始稳步上涨。本周SS400级3mm热卷报85-86万韩元/吨(749-758美元/吨),较上周上涨1万韩元/吨(8.8美元/吨)。对于后期价格走势,浦项预计,自5月份开始市场将出现反弹,因此计划上调6月份发货的冷卷出口价10-20美元/吨。但有业内人士评价该预测太过乐观,并认为市场低迷的状态最早还将持续至5月份。东南亚热卷市场疲软。过去一两周,中国产SS400B(3-12mm)降10美元/吨至660-670美元/吨(CFR),日本资源报700美元/吨(CFR),韩国和中国台湾报680美元/吨(FOB),但台湾资源成交价可低至680美元/吨(CFR)。在越南,价格持续面临压力,6-7月份发货2mm热卷欧洲钢厂报650美元/吨(CFR),俄罗斯报660美元/吨(CFR),日本报670-675美元/吨(CFR),成交少。为刺激采购,贸易商试图下调出口报价,但钢厂方面表示,因目前价格太低导致亏本经营,因此希望上调出口报价,且降价或将导致市场信心不稳,采购活动减少。在日本,随着建筑需求持续上升,5月份热卷价格坚挺。

【下游资讯】

汽车方面:

车企近期纷纷公布的发展规划信心满满

2012年的中国车市开局没能摆脱销量增速继续下滑的趋势,根据中国汽车工业协会日前发布的数据显示,一季度中国汽车市场产销双双下降,多数车企公布的首季度成绩单也是不容乐观,营收和净利润下滑的现象比比皆是。

不过,细看近段时间以来国内外车企公布的在华发展目标,车市的大跨步下行显然并没有影响到他们对中国市场持续高涨的信心,近段时间以来,多车企通过不同途径表明了一个共同的声音——中国车市依然潜力巨大,上行空间依旧广阔,第一大销量市场的魅力未有稍减。除个别车企小幅下调全年销量目标外,绝大多数车企依旧信心满满的大幅提高销量目标,尤其是在刚刚闭幕的第十二届北京国际车展上,一众车企高层纷纷亮相,在接受访问时纷纷给出了包括销量和市场占有率在内的明确的企业发展目标。可以预见,未来的中国车市仍将是多数车企攻城拔寨的主战场,市场竞争也必将更趋白热化。

家电方面:

家电以旧换新曲终人散或补贴高效节能产品

近日,财政部下发的《关于开展家电以旧换新补贴资金清算工作的通知》指出,目前家电“以旧换新”管理信息系统已对销售和回收企业关闭信息录入功能,并于4月30日24时整对拆解处理企业关闭信息录入功能,6月20日24时整关闭系统。

家电行业观察家梁振鹏称,“以旧换新”本来是去年年底的时候就大范围终止,仍有个别区域又往后顺延了一段时间。此举证明了国家用来刺激消费的方式告一段落,按照目前的情况而言,下一步国家最有可能出台的政策会是采取对高效节能的产品进行补贴,而这样的刺激政策才是真正对家电行业竞争力的提升有帮助。

各地区涂镀品种详情请参看涂镀板卷地区一周回顾。

长三角地区镀锌彩涂市场一周回顾

博兴地区镀锌彩涂市场一周回顾

京津地区镀锌彩涂市场一周回顾

华南地区镀锌彩涂市场一周回顾

中西地区镀锌彩涂市场一周回顾

成渝地区镀锌彩涂市场一周回顾

东北地区镀锌彩涂市场一周回顾