加入收藏

加入收藏 首页

首页

镀锌彩涂市场周评(04.20-04.27)

浏览:次|评论:0条 [收藏] [评论]

本周涂镀市场中镀锌产品受到其他冷系产品影响而出现一定的回落,彩涂产品则出现了一定的好转,前期镀锌价格上涨时彩涂并未跟涨,而目前上涨则是体现了其滞后性所致,属于理性推导。目前来看,…

本周涂镀市场中镀锌产品受到其他冷系产品影响而出现一定的回落,彩涂产品则出现了一定的好转,前期镀锌价格上涨时彩涂并未跟涨,而目前上涨则是体现了其滞后性所致,属于理性推导。目前来看,涂镀产品虽有一定起落,但其整体幅度并不大,就此而已其在板材产品中可算表现良好。本周市场,详情如下:

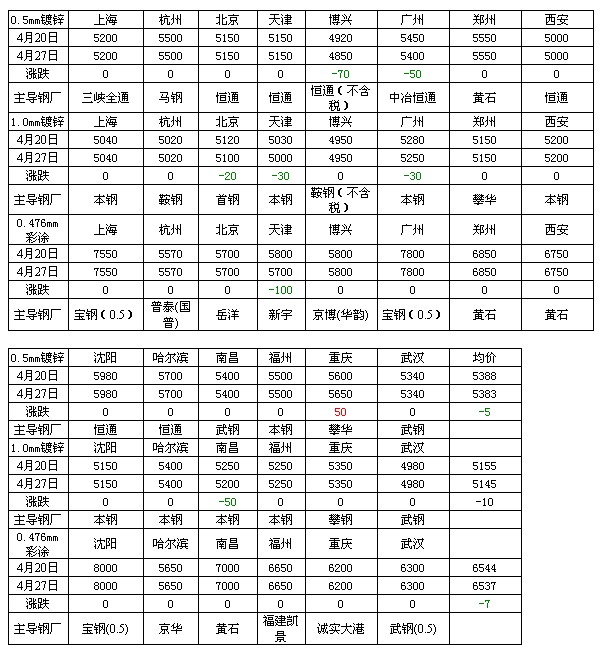

涂镀方面,本周镀锌市场价格小幅回落,总跌幅在10元/吨左右,小幅下跌除了市场成交出现回落之外,另一部分是受到冷轧产品的继续回落所带动。由于在某些领域镀锌与冷轧之间有着可替换的作用,因此在冷轧价格回落的同时也影响到了镀锌价格的回落。本周镀锌价格最低的在博兴地区1.0mm4950元/吨,彩涂价格最低的在杭州地区0.476mm5570元/吨。从目前来看,产能较大的区域,竞争也显得极为明显,市场压力较为明显的体现在了价格之上。从调整幅度来看,本周博兴地区镀锌跌幅达到70元/吨,位居镀锌跌幅榜首;本周彩涂市场相对平稳。截至周五,Myspic镀锌指数为101.4点,与上周下降0.08%,较上月上涨1.7%,较去年同期下滑10.2%。

【涂镀市场】:

全国涂镀卷价格较上周出现了一定的转折,向上走势有所减缓。从商家处所了解,随着各大钢厂的陆续到货,市场资源出现了一定的回升,而下游的采购高峰已告一段落,这样的局面导致了市场价格回落。据悉,商家手中资金并不紧缺,但商家心态则出现了一定的回落。照此估计,短期内商家操作均会为保守操作,大幅度的进出则相对少,市场谨慎度上升较为明显。造成当前这样的原因主要集中在以下几点:1、接近4月底,钢厂高价位库存开始陆续到市,此部分资源与市场价几乎相平,优势并无体现,而在竞争的环境下,也导致了价格出现了部分回落;2、国外出口市场出现回落,在海运费节节高升的衬托下,出口量出现了明显的减少,这也导致了大量的资源出口转内销;3、4月是钢材传统的旺季,特别是以家电、轻工业的需求量最大,而今年在无明显的政策支撑,导致了下游采购呈波峰状,因此在前期的高位出现后,低谷的出现亦属正常。鉴于以上几点,市场虽然尚可,但是这仅仅是表面现象,在整个大环境没有出现变化的情况下,市场向上的动力依然不足。目前来看,5月各大工厂镀锌、彩涂出厂价格或平或涨,这给后期市场将会带来观望的情绪。照此趋势,就笔者认为,按当前需求情况来看,下周涂镀产品会出现窄幅盘整趋势。预计,中长期涂镀产品会随着上游原料价格的回落而出现一定的调整,这势必会给原本憔悴的涂镀市场带来更加深远的影响。

【民营工厂现状】:

从民营工厂的角度来看,5月份热轧价格再度上扬,而民企涂镀工厂在原本倒挂的基础上再度蒙上一层压力,边际成本受到较高的考验。在这样的压力下,大部分工厂选择了加大马力生产而使成产成本方面得到一定的放松,及时这样,每生产一吨仍要亏损100-150元。目前来看,镀锌工厂已经进入两难境地,厂家皆有上涨市场价格的想法,但实际情况则较难实现,因此后期走势很容易形成窄幅震荡走势,厂家的亏损仍较难避免。从上游情况来看,各大钢厂保价、保稳、走量的想法极为明显,照此推敲,钢厂要维持其想法则必须在一定的利润之下,与其亏损则不如调整自身产品结构,来保证其相对利润,因此在短时间内其价势必难降。因此民企在成本困扰下,导致了长期倒挂的现象。据悉,现阶段市场上热轧C料的现货价格在2.75-3.0*1015mm4350-4370之间,此价格已经在年前的价格上再度上升,由于市场热轧资源相对较少,短期内市价大幅回落的可能性较低。从涂镀工厂的开工率角度来看,平均维持在70-72%左右,较上个月稍有好转,照此来看民营生产厂家仍在苦苦挣扎。

【不同涂镀市场现象】

长三角市场:由于生产成本的影响,导致了市场上薄少厚多的局面,而且大部分企业都在尽力控制自身的成本,这也导致了产品质量下降的局面。从这点就笔者认为,后期厚薄镀锌之间的价差会被拉开,但恶性循环则有愈演愈烈的苗头,最终会导致市场价格出现大幅的回落。目前大部分厂家在计算成本时会尽量规避亏损,这也是导致厚多薄少的主要原因。

博兴市场:镀锌板卷价格拉涨速度过快且涨幅较大,但终端客户需求仍无明显释放,价格拉涨仅限于市场上游原材料价格拉涨对镀锌厂家成本的限制,而需求好转带来的利好,因此贸易商和终端客户前期普遍仍以按需采购、快进快出的操作方式为主,市场库存量不大,而多数压力普遍在厂家手中。而从市场成本分析,今年以来,镀锌厂家普遍处于亏损状态,但经过本次大幅拉涨后,镀锌厂家尽管仍无利润空间,但基本处于小幅盈利或者持平状态。因此厂家在成本压力有所缓解的情况下,出货意愿增强,厂家以出货为主的心态导致厂家价格拉涨难度增加,在市场走货速度放缓后,市场价格有小幅回落的现象。

西南市场:西南涂镀市场暂稳,个别钢厂对市场指导价有所上调,不过,受需求放量困难影响,主流市场成交价仍较为平稳。据了解,目前市场到货表现偏少,各大钢厂资源短期仍将因为运输方面的问题而到货速度缓慢。库存方面,近期商家操作仍以去库存为主,虽然镀锌需求好于彩涂情况,商家仍会快速出货以获得更多现金流。成交方面,目前市场大户每日出货量仍维持在正常水平,不过,小户商家因为需求差而成交零星。

【国际市场】

本周国际钢市盘整运行。CRU国际钢价综合指数为198.5,与上周持平,比上月上涨0.8%,比去年同期下滑9.4%。本周CRU扁平材指数为188,与上周持平;CRU长材指数为219.6,与上周持平。欧洲市场保持疲软,薄板市场小幅下滑,钢厂开始降价,德国螺纹钢价格下滑。美国市场盘整运行,薄板经过上周的反弹后,本周再次走低。亚洲市场盘整运行,需求恢复难以抵挡钢厂的产量释放,后期市场不容乐观。总体上判断,短期内国际钢材市场将继续盘整运行。

欧洲市场

保持疲软。本周该地区CRU价格指数为188.7,与上周持平,比上月上涨0.1%,比去年同期下滑7.4%

扁平材方面,欧洲扁平材市场保持疲软。自3月开始,欧洲市场热卷价格一直维持在540-555欧元/吨,本周略降5欧元/吨至535-550欧元/吨。但成交惨淡,加上市场供应过剩以及钢厂给予折扣较大,价格无法企稳。部分中型钢厂拟下调报价10-20欧元/吨,自下周生效。意大利钢厂对此表示担忧,因在钢厂降价后其提供折扣的吸引力将消失。而其他欧洲钢厂不愿下调报价。德国沙士基达钢厂认为,钢价可能保持稳定,三季度或将小幅上涨。此外,除部分意大利产品报价较低外,其他远东进口产品数量较少,报价竞争力不强。土耳其钢厂更专注于国内市场,而独联体进口产品尽管报价偏低,但数量很少,不足以对钢价产生影响。

北美市场

盘整运行。本周该地区CRU价格指数为183.9,与上周持平,比上月下滑0.6%,比去年同期下滑15.9%。

扁平材方面,美国扁平材市场小幅下滑。美国热卷市场疲软,买家拒绝钢厂上调现货价格,本周现货热卷报670-690美元/短吨,成交少,但钢厂不愿降价。市场人士表示,终端用户和贸易商均不看好短期市场,纷纷放缓采购,导致钢厂的薄板交货期变短,因此现货价格走软。预计短期内市场将盘整运行,涨跌幅度都不大。进口方面,为促成订单,印度热镀锌出口报价下滑。本周部分印度出口商为促成大批量订单,将热镀锌出口价下调5-10美元/吨。0.3mm热镀锌出口美国报940-950美元/吨(CFR),而上周报950-955美元/吨(CFR)。

亚洲市场

盘整运行。本周该地区CRU价格指数为212.4,与上周持平,比上月上涨1.9%,比去年同期下滑6.8%。

扁平材方面,盘整运行。东南亚热卷市场疲软,目前中国SS400B热卷报670-680美元/吨(CFR),但东南亚买家普遍出价650-660美元/吨(CFR)。贸易商称,随着中国国内市场回升,出口重要性对钢厂而言相对减少,有钢厂称如下调价格将导致亏本,因此尽管成交很少,钢厂仍希望维持较高报价,3月份中国热卷出口东南亚报670美元/吨(CFR)。在韩国,热卷市场小幅上涨,当地钢厂报价上涨,但贸易商认为,最大10美元/吨的涨幅能被客户接受。目前韩国市场冷轧基料供应不足,商品级热卷现货主流报82万韩元/吨(715美元/吨),浦项出厂标价自4月初以来维持在106万韩元/吨(924美元/吨),但通常会给予客户一定折扣,浦项5月份发货的产品内销价格通过减少折扣的方式上调了5万韩元/吨(43.5美元/吨)。日本资源4月份出口韩国报价上调10美元/吨至670-680美元/吨,钢厂计划将2季度出口韩国价格上调60美元/吨,届时均价将为720-730美元/吨(FOB)。

【下游资讯】

汽车方面:

从合资建厂到贴牌销售

中国车企积极与俄罗斯企业开展合作。2008年,俄罗斯塔甘罗格公司(TagAZ)开始为中国的比亚迪、奇瑞和江淮等公司组装品牌车。2011年,该公司以“Vortex”为品牌,销售奇瑞汽车1.21万辆,比亚迪汽车2004辆,同时,以“江淮瑞鹰”为品牌贴牌销售塔甘罗格公司和江淮汽车旗下的江淮同悦汽车。Derways汽车公司和塔甘罗格公司均表示,2012年公司产量将继续增长,并计划扩大产品类型。

长城汽车公司将成为第一家在俄罗斯利佩茨克地区(Lipetsk)启动全面自主生产线的中国汽车厂商。该工程总造价3.83亿美元,预计2014年完工。工厂投产后将首先装配四轮驱动车,之后将生产小型面包车。

中国一汽集团(FAW)与俄罗斯汽车制造商高尔基集团(GAZGroup)计划将于2012年起在俄罗斯米亚斯乌拉尔汽车制造厂组装中国一汽“解放”牌载重汽车。根据协议,年生产量将达到1万辆。

轻型商用车(LCV)也是中国车企在俄罗斯市场主推的车型之一。2011年,俄罗斯AMS集团和中国北汽集团就在俄乌里扬诺夫斯克市合资建厂一事达成协议。根据协议,工厂投产后将每年生产6万辆北汽品牌商用车。同时,北汽福田也有意在捷尔任斯克的下诺夫哥罗德地区建厂,预计年生产能力将达到10万辆,车型包括商用车、皮卡、厢式车和重型卡车等,并面向欧洲市场生产运动型多用途车。

家电方面:

市场需求依然巨大

从我国家电市场看,当前,支撑家电刚性需求的增长因素依然存在。

首先,两年来政府保障房的开工量超过2000万套,“十二五”期间还将有3000万套,由此带来的家电新增需求是以前没有的。其次,全国的城镇化进程还在进一步加快。未来城镇每年会增加800万到1000万户家庭。此外,还应该看到结婚潮的延续。从1986年到1991年是中国人口的最后一个生育高峰,这一部分人群步入适婚年龄段。这对于高端家电的消费拉动非常明显。

随着家电下乡等一系列拉动内需政策的出现,也极大地撬动了三四级市场的消费潜能与意识。以冰箱为例,近3年来农村居民的百户拥有量提升了19台,这是平常年代的4倍速度。

除了城市的更新换代,三四级市场的消费者还属于基本型产品的普及阶段,因此通过丰富完善的销售网络、更便利的支付渠道、更加低廉的价格与更周到的售后服务,才是持续撬动三四级市场消费者钱袋子的利器。

各地区涂镀品种详情请参看涂镀板卷地区一周回顾。

长三角地区镀锌彩涂市场一周回顾

博兴地区镀锌彩涂市场一周回顾

京津地区镀锌彩涂市场一周回顾

华南地区镀锌彩涂市场一周回顾

中西地区镀锌彩涂市场一周回顾

成渝地区镀锌彩涂市场一周回顾

东北地区镀锌彩涂市场一周回顾