加入收藏

加入收藏 首页

首页

2013年度国内冷轧卷板产能产线调查

浏览:次|评论:0条 [收藏] [评论]

概述:虽然近几年国内冷轧产能产线扩张速度有所放缓,但是今年我国冷轧产能产线增加规模明显放大,尽管钢价延续长周期下跌态势,而冷轧产品自春节之后,钢厂和流通领域仍能保持一定的获利空间…

概述:虽然近几年国内冷轧产能产线扩张速度有所放缓,但是今年我国冷轧产能产线增加规模明显放大,尽管钢价延续长周期下跌态势,而冷轧产品自春节之后,钢厂和流通领域仍能保持一定的获利空间,冷轧产量也屡创历史高点,其中3月份国内冷轧产量突破590万吨,5月份冷轧产量突破580万吨,不难看出,在钢市持续低迷的背景下,冷轧来自上游的压力不减反增。为深入了解国内冷轧产品的供应情况,为业内提供参考,Mysteel对国内钢厂冷轧产能产线再次进行全面调查,具体情况如下:

一、产能产线整体情况

据我网调查,截止2013年7月,国内冷轧生产企业拥有冷轧产线326条,设计产能合计1.4亿吨,其中在建未生产项目未列入产能统计中。

二、产能产线区域分布

目前拥有产线数量最多的地区为华东地区,该地区共有产线170条,所占比例达到52%;其次华北地区有产线77条,占比达24%;中南地区有产线55条,占比例17%;东北地区有产线15,占比例5%;西南地区各有6条,占比例为2%;西北地区有产线3条,占比例1%。

图一:我国产线区域分布情况

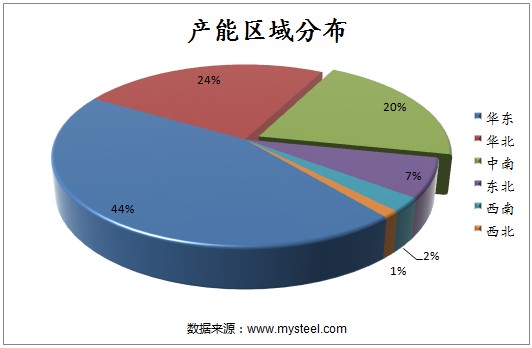

从产能区域分布上来看,生产能力最强的地区为华东地区,该地区共冷轧产生能力6367.4万吨,所占比例达到44%;其次华北地区冷轧产生能力3481万吨,占比达24%;中南地区冷轧产生能力2929万吨,占比例20%;东北地区冷轧产生能力1000万吨,占比例7%;西南地区各有357万吨,占比例为2%;西北地区冷轧产生能力175万吨,占比例1%。

图二:我国产能区域分布情况

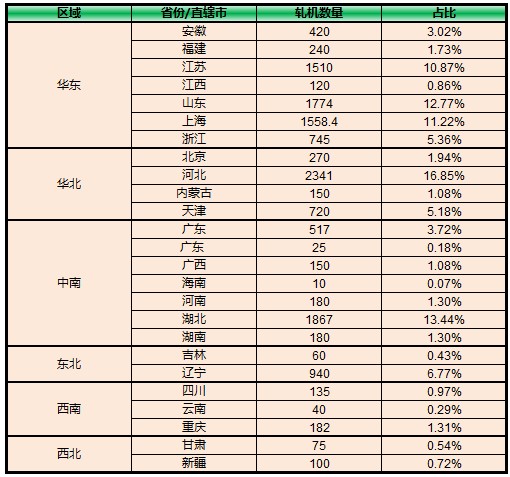

从各省分布情况来看,其中华东六省江苏、山东、浙江、安徽、江西和福建共拥有冷轧产线170条,占产线总数的52%;华北区域河北、北京和内蒙古等省市共拥有冷轧产线77条,占产线总数的24%;其他地区产线分布情况如表一所示。不难发现,中国钢铁生产依旧高度集中于华东和华北区域。

表1 国内各省市冷轧产线分布情况

与产线分布情况类似,华东和华北地区拥有近70%的生产能力,其中华东六省江苏、山东、浙江、安徽、江西和福建冷轧设计产能共6367.4万吨,占产能总数的44%;华北天津、北京等四省份设计产能共3481万吨,占产能总数的24%,其他省市见表二。

表2:国内各省市冷轧产能分布

三、国内冷轧产线增长情况

伴随着我国经济发展,社会的消费层次越来越高,汽车和家电行业迎来突飞猛进发展,对冷轧、镀锌等产品的消费与日俱增,同时随着产品的不断推陈出新,下游行业对冷轧的新产品的研发和生产也提出了新的要求。下面让我们来看看2008年以来国内冷轧产线增长情况。

表3 2000年以来国内冷轧新增产能产线

由上表可以看出,2000年以来,我国冷轧产能呈现扩张态势,其中2002年、2005年以及2009年扩张速度较快,2009年之后,冷轧产能产线的扩张速度有所放慢,而2013年冷轧产线的扩展速度继续下降,产能的扩张呈增长态势,高牌号、多功能等大型冷轧生产机组的建设速度在加快,也反映出冷轧生产企业因需而变。

四、冷轧行情预判

通过上文对国内冷轧产能产线的梳理,我们可以得出以下几个结论:

首先,国内冷轧生产依旧较为集中,但华东钢铁生产比重增加,华北则略有下降,华东华北区位优势明显;其次,民营企业冷轧产线扩张速度快,生产能力明显提高;第三、近年来冷轧产线的扩张更多应市场需求而生,产品呈多样化、创新型发展。

不过,2013年春节之后,冷轧行情延续长达5个月的下跌行情,冷轧产品的供应量不减反增,冷轧市场的长期供需失衡是影响价格走势的关键,在冷轧产能加速扩张的背景下,冷轧市场可能出现以下三种格局:第一、冷轧市场将会出现进一步调整,不排除跌破去年低点可能;第二、冷轧价格经历过调整之后,必然倒逼钢厂控制生产节奏,钢厂将在7-9月份之间逐月加大减产力度,冷轧价格经历技术短期反弹后继续下探,或在三季度完成筑底,四季度出现反转;第三、随着“钱荒“愈演愈烈,下半年资金紧张问题难以缓解,那么,金融杠杆运用过大的冷轧企业将难举步维艰,冷轧市场的格局必然发生全新转变,操作稳健、自由资金充足及注重实体的企业将会迎来新契机。