加入收藏

加入收藏 首页

首页

2013年南方区域热轧钢厂订货政策简析

浏览:次|评论:0条 [收藏] [评论]

一、概述在高产能、高成本、低需求、低效益的背景下,2012年的钢铁市场显得特别的寒冷,整个行业遭遇十年一遇的全行业亏损的境况。纵观2012年,钢铁行业最大的特点就是供过于求、市场低迷。统…

一、概述

在高产能、高成本、低需求、低效益的背景下,2012年的钢铁市场显得特别的寒冷,整个行业遭遇十年一遇的全行业亏损的境况。纵观2012年,钢铁行业最大的特点就是“供过于求、市场低迷”。统计数据显示,2012年1-11月份累计,全国粗钢产量66013万吨,同比增长2.9%,预计全年粗钢产量在7.2亿吨左右。另一方面,2012年国内GDP增速持续减速,3季度直接下滑至7.4%,与此同时,固定资产投资、汽车、造船、机械设备、家用电器等,其增长速度都有较大幅度回落,导致用钢需求量减弱,从2012年5月开始,热轧板卷价格一路下行,并在8月创下年内新低,直到9月下旬,才开始有一波反弹走势。在此大环境下,钢厂2013年的订货政策大家尤其关注,本网站通过对南方区域主要6家钢厂进行跟踪与了解,将相关政策进行了解析,希望能够给大家提供一些帮助。

二、钢厂基本政策

备注:以上数据仅供参考

三、订货会召开情况

6家钢厂中有4家钢厂召开用户订货会,较去年明显增加。第一、由于今年钢材行情行情不佳,钢厂希望通过开订货会来推广自己的品牌,加大销售力度;第二、使整个营销手段更加灵活、更加有效;第三、聆听代理商的心声,深度沟通,定价政策更加贴近市场。

四、各地区钢厂订货政策简述

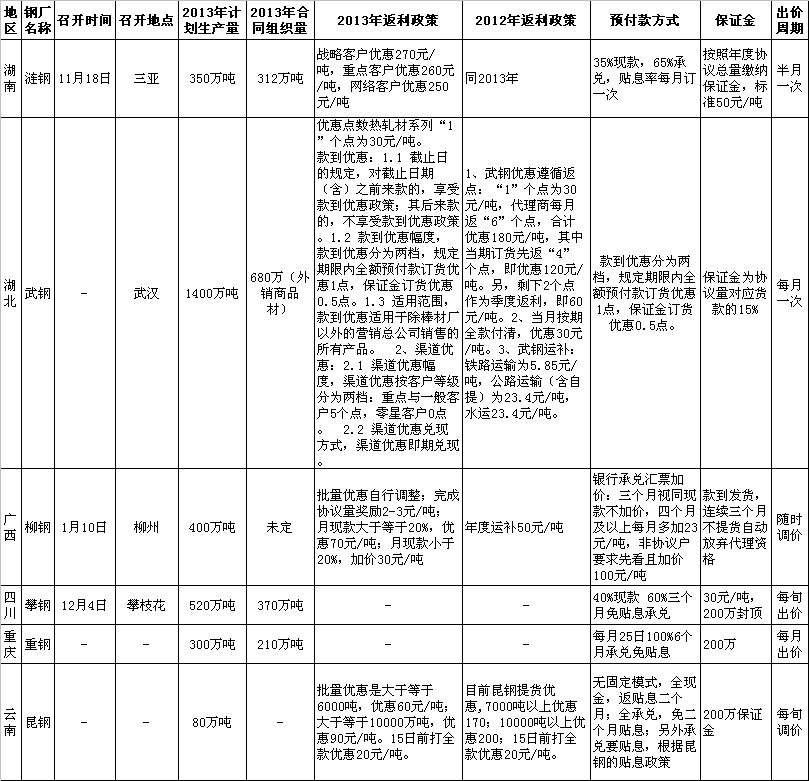

中南地区:最具代表性的钢厂毫无疑问就是武钢,2012年武钢是按季度返利,即4月份会根据1-3月份的完成情况给予代理商剩余点数的返还,前面是4个点同步返还,剩下的2个点要看协议户完成情况而是否给予。2013年为了提高商家的订货积极性,改为月度返利。协议量达到5000吨/月以上为重点客户,3000吨/月为一般客户,还有零星客户,零星客户有一个季度的考察期,比较随机。预付款方式有3种:1、看客户预付账户上的余额是否满足(专门的财务计算);2、保证金,协议量的10-15%;3、特殊的方式(接近一单一议,看客户的属性)。去年热轧外销商品材约在670万吨,今年稍有增加。按期付款的时间节点判定:在出了出厂价格日起,10天内周期内打款的为提前/按期打款,10天之后付款的视为不按期办款。当武钢完成计划量的50%时,收承兑可不贴息,这也是促进市场订货,保证钢厂资源的消化力度;而当完成钢厂量达到80%时,承兑贴息则约2-3个点。具体参考每季度武钢相关品种的价格说明。涟钢方面,跟进武钢的步伐,2013年涟钢的计划总量产量690万吨左右,比2012年增加70万吨左右,其中2013年热轧板卷产量为270万吨。2013年涟钢板材仍采用半月定价方式。优惠政策仍按战略、重点、网络客户为等级区分,给予等级优惠、连续订货优惠、批量优惠、打款优惠等。预付款方式仍采用35%现款,65%承兑,贴息率每月订一次。

华南地区:目前华南地区最具代表性的热轧钢厂就是柳钢,由于2012年热轧板卷市场持续低迷,贸易商订货积极性亦不高,柳钢弃热轧保建材,热轧板卷生产一直断断续续。政策方面,批量优惠自行调整;完成协议量奖励2-3元/吨;月现款大于等于20%,优惠70元/吨;月现款小于20%,加价30元/吨;年度运补50元/吨。承兑汇票加价:三个月视同现款不加价,四个月及以上每月多加23元/吨,非协议户要求先看且加价100元/吨。款到发货,连续三个月不提货自动放弃代理资格。定价周期依然遵循视市场而定,随时调价。另外,由于2012年板材倒挂幅度较大,商家订货仍较为谨慎,一单一议的情况在增加。

西南地区:主要热轧钢厂有攀钢、重钢和昆钢,目前各钢厂热轧板卷的订货政策均以出台。①昆钢2013年热轧订货政策延续2012年之政策,依然采取200万的保证金及灵活的预付款政策,但由于2012年热轧整体走势并不好,加之攀钢加大对昆明地区的发货量,而且价格比较低,对昆明地区冲击甚大。面对内因外患的情况,昆钢定价更加贴近市场,优惠幅度有所调整。由原先当月提货7000吨以上,批量优惠170元/吨,当月提货10000吨以上,优惠200元/吨调整为当月提货量大于等于6000吨,优惠60元/吨;大于等于10000万吨,优惠90元/吨。至于打款优惠继续保留,15日前打全款优惠20元/吨。另外,为保建材,昆钢板带厂长期处于煤气供应不足,故2013年的热轧计划产量为80万吨,并未全负荷生产。②攀钢保证金由2012年50元/吨下降至2013年30元/吨,200万封顶。代理商年度协议量分为三档(3w、5w、8w)。优惠方面,成都地区代理商累计为80元/吨,重庆地区代理商累计优惠为260-270元/吨,昆明地区代理商累计优惠250元/吨。付款方式由2012年的100%全款更改为40%现款、60%3个月免贴息承兑。资源投放情况,西钢钒2#高炉2012年12月中旬投产,产能增加约95万吨,其中,成都地区资源投放由108吨上升至150万吨,重庆地区资源投放由42万吨上升至50万吨,攀枝花、贵州、云南地区小幅调整。生产结构有所调整,攀钢钒维持2012年计划,西钢钒加大薄规格热卷及品种钢结构调整。另外,组距亦调整,重新划分普碳热卷组距差,主要调整集中在2.5mm以下规格,较2012年下降150-250元/吨。③重钢保证金维持200万吨一年不变。代理商年度协议量维持12万吨/年也不变。完成协议量优惠20元/吨,付款优惠50元/吨,火车运补20元/吨。付款方式,当月25日支付下月订货款,100%6个月承兑免贴息。至于资源投放,重庆、四川地区维持2012年资源投放量不变,华东地区加大投放力度,力争2013年达到300万吨产量。