加入收藏

加入收藏 首页

首页

春节期间国内部分钢厂建筑钢材生产及政策简析

浏览:次|评论:0条 [收藏] [评论]

前言:随着春节脚步的逝去,国内钢市迎来壬辰龙年,继兔年的惨淡收尾后,龙年国内建筑钢材市场究竟是能否在短期内摆脱低迷成为大多数商家关注的重点。那么在春节期间,上游钢厂的生产情况、政…

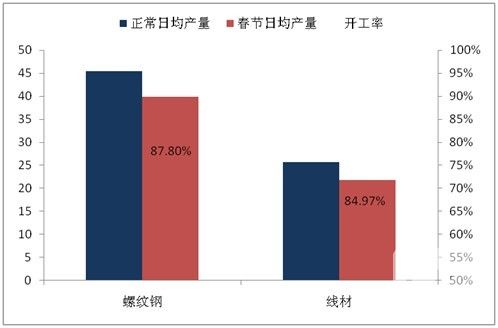

前言:随着春节脚步的逝去,国内钢市迎来壬辰龙年,继兔年的惨淡收尾后,龙年国内建筑钢材市场究竟是能否在短期内摆脱低迷成为大多数商家关注的重点。那么在春节期间,上游钢厂的生产情况、政策变化以及库存动向将从很大程度上影响到节后市场价格的走势。因此,我网在春节长假结束后的第一时间对国内部分建筑钢材生产企业的情况进行了采集、梳理和分析,调查样本包括钢厂64家,现将数据报告整理如下:一、春节期间部分建筑钢材生产企业生产情况我们分别从整体和区域来分析样本钢厂在春节期间的生产情况。首先,从总体生产情况来看,样本钢厂螺纹钢、线材产线的正常日均产量分别为45.42和25.68万吨,其在春节期间的日均产量为39.87和21.82万吨,开工率分别为87.8%和84.97%,如下图:

图一、样本钢厂总体生产情况(单位:万吨)

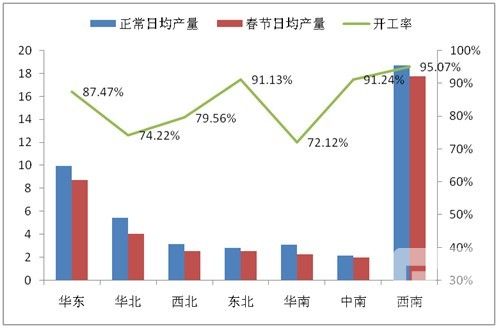

虽然从总体来看螺纹钢产线在春节期间的开工率较线材产线更高,但分区域来看,除西南地区市场外,国内其他地区样本钢厂线材产线的开工率都较螺纹钢更高,这同西南地区的线材主要依靠外部资源的特点有关。

具体来看,在螺纹钢产线方面西南地区的开工率领跑全国达到95.07%,华南地区最低为72.12%;在线材产线方面中南地区的开工率超出正常日均产量达到102.5%,华南地区最低为75%,如下图所示:

图二、各地区螺纹钢产线生产情况(单位:万吨)

图三、各地区线材产线生产情况(单位:万吨)

从以上数据可以看出,春节期间国内螺纹钢、线材产线的开工率最低位都出现在华南地区,可见该区域内钢厂对节后市场的市场预期相对偏差,而华南地区建筑钢材价位偏高也的确是客观事实,这会在春节后对北方资源形成一定吸引力。

二、春节期间样本钢厂价格政策变化

客观看来,春节期间所选64家样本钢厂绝大多数都未做出价格上的调整,其中仅3家钢企价格政策出现变化,“平稳过渡”也符合市场长期以来的习惯。但就钢厂出厂价格而言,一直同市场价格保持倒挂也可算做一种“习惯”,如下图所示:

螺纹钢均价最高的为西南地区,平均出厂价格为4605元/吨,平均市场价格为4475元/吨;钢厂出厂价格均价最低的在东北地区为4108元/吨,市场均价最低的在华北地区为4085元/吨;出厂价格同市场价格倒挂幅度最大的在华南地区为208元/吨,最小的在东北地区为-27元/吨,但考虑到眼下东北地区仍处寒冬季节,无实际交易,此幅度参考意义不大。

图四、各地区螺纹钢钢厂、市场均价对比(单位:元/吨)

线材平均出厂价格最高在华南地区为4725元/吨,平均市场价格最高的在西南地区为4648元/吨;钢厂出厂价格均价最低的在华北地区为4130元/吨,市场均价最低的在东北地区为4145元/吨;出厂价格同市场价格倒挂幅度最大的在中南地区为260元/吨,最小的在华北地区为-33元/吨。

图五、各地区线材钢厂、市场均价对比(单位:元/吨)

从以上图中可见,较之螺纹钢品种,各地区线材钢厂出厂价格同市场价格表现所出的差异更大,倒挂差距不稳定,这是由国内线材资源的流动性更强,受地区约束力度小所决定的。

三、春节期间钢厂库存变化情况

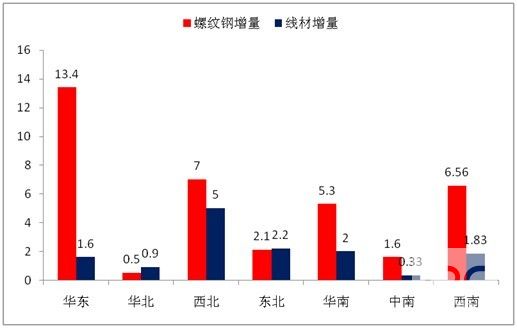

同钢厂政策变化情况相似,春节期间样本钢厂的库存变化也具有高度单一,除两家钢厂库存出现小幅下降外,其他钢厂库存均出现上升,其中螺纹钢总量上升36.46万吨,线材总量上升13.86万吨,具体分地区来看:

图六、各地区样本钢厂库存增量(单位:万吨)

四、综述

总体来看,各地区样本钢厂在春节期间虽然存在部分检修、减产现象,但整体产量依然维持在偏高水平,以螺纹钢39.87万吨的日均产量来看,其月产量可达1200万吨左右,且在此期间上游钢厂以及流通市场的库存仍在持续上升,这对于后期市场信心的恢复很难起到正面作用。更何况,大部分北方地区在一季度会处于较长时间的需求真空期,南方地区在2月中旬后才将迎来需求放量的季节,故国内建筑钢材市场很难在短期内出现绝对的向好信号,仍会负重前行