加入收藏

加入收藏 首页

首页

建材周评:本周盘面震荡运行,现货涨跌互现,下周或将先弱后强!(7.4-7.8)

浏览:次|评论:0条 [收藏] [评论]

一、行情回顾 本周全国市场建材价格涨跌互现,其中本周西南市场先弱后强,最终云南跌30,成都跌60,重庆跌80,贵州跌10。本周京津冀市场整体震荡运行为主,上下调整幅度30-50元 吨,…

本周全国市场建材价格涨跌互现,其中本周西南市场先弱后强,最终云南跌30,成都跌60,重庆跌80,贵州跌10。本周京津冀市场整体震荡运行为主,上下调整幅度30-50元/吨,浙江地区本周钢价整体下跌50-90。安徽地区本周涨跌互现,波动幅度在-60-60。

二、重点地区周评

【江沪市场】

本周钢厂下调为主:南钢跌100,镔鑫跌130,亚新跌80,,市场方面整体偏弱调整,南钢价格周五实际成交4230元/吨相对上周跌100,永钢螺纹4240-4270元/吨,亚新线材累计跌80现报4270,市场价格下调80-120之间,本周螺纹跌幅较大盘线资源抗跌性较强,主要原因还是钢厂受到利润因素影响盘线产线调整产量下降为主,社会库存方面,据富宝统计本周南京库存37万吨较上周降库0.54万吨,扬州三个码头库存共计库存3.65万吨(上周3.65万吨),常州市场库存22万吨左右,整体库存持稳降幅微弱,据代理商反馈本周市场受到部分仓库发货运输影响较大,进的多,出的少,需求由于淡季影响整体消化速度仍然缓慢,高温多雨对工地施工影响较大,期货盘面来看原料价格走强但是成品受到突发事件影响较大,综合考虑预计市场价格下周偏弱调整,幅度看80-120之间。

【浙江地区】

本周钢价整体下跌50-90,库存方面,目前杭州市场螺纹78.9万吨左右,盘螺库存约15.96万吨,市场库存小幅下降,据了解,杭州市场8家大户周一到周四成交量12.08万吨,宁波市场6家大户周一到周四成交量2.53万吨,整体成交一般,需求方面,目前仍是供大于求,现货整体还是以降价出货为主;预计下周钢价震荡偏弱,幅度下跌30-50。

【江西市场】

本周期货盘面宽幅震荡,涨跌不定,价格跟随期货短期急涨急跌,总体涨跌幅度不大,今日较上周五下跌50元左右。原材料支撑减弱,部分商家避险情绪较浓,部分低价资源流出,多数商家心态较为谨慎,持有观望态度,叠加本周雨水较为频繁,总体出货情况不佳,当前江西地区库存由增转降,本周地级市场持续下降赣州7.9降0.13,新余9.22降0.13,新余1.88降0.2,吉安0.925降0.55,宜春0.7稳,鹰潭0.65降0.1,萍乡0.9增0.05,景德镇0.6稳,但幅度不大,商家库存依旧压力较大,新钢发布检修消息,两条产线轮流检修,预计检修15天,每天影响产量2000吨,考虑到后期南昌地区温度逐渐走高,对需求恢复依旧有较大影响,料下周江西地区价格震荡偏弱,建议谨慎操作,幅度暂看30-60。

【安徽市场】

本周涨幅统计:从周一到周五,马钢抗震螺纹挂牌价从4510跌到4450,跌了60元/吨。马长江螺纹从4180涨到4240,涨60元/吨,六钢指导价从4310跌到4270,跌40.本周省内钢厂指导价整体下跌,长江上涨主要是因为上周末调整幅度较大,本周市场做了一个调整。盘面本周收一根上影线的小阴线,收4196跌了69个点,跌幅在1.62%。

市场方面:目前合肥马钢库提价在4250-4260.长江在4120-4140,六钢厂发合肥价在4180,本周市场成交整体维持均衡水平,日均成交在1.4-1.6W吨,相比上周日均减少0.1W吨。

本周省内主流钢厂进入检修计划中,一定程度影响省内钢厂的供需格局,目前长江、六钢等都在检修,影响产量整体较大,从而支撑省内钢价水平,但从周期公布的表需数据来看,目前高温天气,下游开工率低,需求持续走弱,目前基本面呈现供需双弱的局面,支撑钢价的因素就是成本较高,后期关注这一逻辑是否存在。盘面本周已经在区间4100到4300震荡了一周,近期会选择方向了,后期注意市场选择的方向,向上突破4300,这一波可能要到4400-4500,若选择向下突破,这一波将打破4100,考验4000关键点位。

【京津唐市场】

本周京津冀市场整体震荡运行为主,上下调整幅度30-50元/吨。厂商减产背景下大跌意愿不强,然市场信心不足,成交有限,市价窄幅震荡运行。钢厂方面来看,目前京津冀地区钢厂产量继续减少,武安地区线材开工率17.6%,唐山地区建筑钢材开工率36%,库存连续几周呈现下移趋势,已经接近去年同期水平,市场整体供应量偏低,供给压力尚可;商家方面来看,前期成本较高,加之部分规格紧缺,降价抛货意愿不强,个别存惜售心理;需求方面,行情波动频繁加之疫情扰动,市场信心不足,终端多按需采买,市场投机操作明显减弱,成交一般且下周北方地区迎来高温,抑制需求,整体来看,短期需求不支持价格反弹上行,但底部尚有支撑,预计下周市价延续上下震荡调整,波动空间40-60元/吨。

【两湖市场】

本周期螺盘面持续宽幅震荡,两湖地区现货价格则窄幅的震荡运行,本周两地大部分地区降雨较多,叠加行情波动频繁,商家心态多较为谨慎,多持有观望态度,需求持续受到压制,当前钢厂利润较低,钢厂主动减产,长沙建材社会库存30.53万吨,较上周减少3.62万吨,其中螺纹钢库存20.34万吨,高线1.23万吨,盘螺8.96万吨,较上周减少1.71万吨,其中螺纹钢库存33.83万吨,高线0.98万吨,盘螺5.84万吨。库存均有不同程度的下降,多数商家低库存运行,降低后市风险,下周两湖地区降雨情况减少,但随着而来的是清热高温天气,对需求依旧有较大的影响,考虑到目前行情波动频繁,需求虚虚实实,市场等待需求回补的耐心几乎告罄,预计下周两湖地区震荡偏弱,建议谨慎操作,幅度暂看30-60。

【河南市场】

本周河南市价先弱后强,本周三级抗震钢周口安钢Φ18-25mm市价4080-4120,与上周日相比安钢跌30,本周初相关期货走弱,下挫现货市场,市场交投氛围低迷,然随着宏观政策利好消息以及原油拉涨的影响,盘面逐步走强,提振商家信心,市场交投氛围好转,本周三、四两天成交有所好转。资源方面,河南外来资源偏多,但省内建筑钢材产量继续维持低位,周三河南亚新盘螺停产以及周口安钢螺纹的停产,钢厂产能利用率再创新低,短期供应端压力有所缓解。钢厂方面,钢厂表现不一,部分钢厂因库存影响,本周初价格偏低,市场成交较好,库存下降明显,部分钢厂没有库存压力,市场成交困难也依旧价格坚挺。市场方面,商家对后市信心不足,倒挂现象尚存,商家采用少量拿货,快进快出方式,成交以低价为主,市场成交基本来自贸易商之间的相互锁货,实际需求偏少,现高温多雨天气持续,对交通有一定影响,预计河南市价下周弱稳运行,暂看幅度30-80。

【广东市场】

回顾本周,本地市场资源窄幅弱势波动调整,盘面震荡,贸易商报价涨跌均现,稍有混乱,但均以出货降库为目的,本周韶钢主流较周初依旧降30,故现货市场信心不稳,同时焦炭市场原料端二轮提降落地,成本支撑减缓,对钢厂利润倒挂现象有所缓解,但需求释放依旧缓慢,库存虽有下降,但幅度仍小,库存仍居高位,去库稍显艰难。叠加本周暴雨天气影响,成交部分受阻,仅低位资源等投机需求尚可,整体交投氛围不温不火。

从库存情况来看,7月6日-本周广州库存线材44.5较上周-0.9,螺纹57.5较上周-0.4,总量102较上周-1.3,盛隆29.5,金博17,海福13.3,天又天8(单位:万吨)。

本周国家宏观政策端稳步加码发力,对华关税取消等一系列利好因素扎堆,一定程度上提提振商家心态,同时原油大幅拉升引发小幅反弹上涨行情,价格稍坚挺运行,然而淡季需求效应仍存,加上天气阻碍市场交投,持续性拉涨有所限制,下调空间存在预期,建议货多减仓,获利即出,不轻易补库,谨慎为佳。综合考虑,料下周市价低位偏弱盘整,整体幅度暂看70元/吨

【广西市场】

本周市场价格主流弱调。本周周初,随着期螺走弱,市价主流弱调,周中期螺反弹,市场低位成交跟进,市场价格小幅上涨,钢厂方面来看,省内电炉钢厂亏损较多,生产积极性不高,但是高炉钢厂柳钢增加产线生产,盘线资源有所增量,但是下游需求端成交没有持续性,原材料方面来看,废钢价格恐难支撑,仍有跌价可能,整体原材料支撑减弱,下周来看,高温多雨天气仍将持续,价格拉涨动力不强,预计下周震荡偏弱调整,整体下跌幅度暂看30-60

【福建市场】

回顾本周,福建地区建-材价格主流弱调50-80,库存方面来看,本周厂内库存总计42.15万吨减3.35万吨,福建市场库存111.2万吨,较上周减少6.8万吨,库存主流下降,电炉减产以及需求略有好转共同作用带动,本周周初,随着期螺走弱,市价主流下跌,后随着市场低位成交略有好转,贸易商低卖意愿不强,成交价格小幅上移,本期主导钢厂政策维持平盘,钢厂挺价意愿尚存,整体需求没有明显好转,多跟随期螺变化,需求这块支撑不强,下周来看,雨水天气逐步消失,但是高温天气对需求也会产生影响,贸易商心态谨慎,综合考虑预计下周震荡偏弱调整,整体下调幅度暂看40-70

【西南市场】

本周西南市场先弱后强,最终云南跌30,成都跌60,重庆跌80,贵州跌10,周五云南市场突涨,钢厂7月大力减产初步拉涨,但市场反应较为缓慢,据小编统计目前云南市场各家钢厂库存均在下降,民营钢厂目前日均产量收缩在2000-3000吨左右,暂时市场还处于高涨中未消化,川渝市场本周下跌幅度稍高,总体市场成交一般,期货震荡速度较快,商户补货出货拿捏不定,下周从盘面角度来讲,下周原料端铁矿、双焦预计还是以回落为主,成材端螺纹、热卷相对抗跌些,低位整理为主,深跌空间有限。综合来讲下周下周震荡偏弱,整体偏弱幅度100左右

三、钢厂价格政策

本周建材市场价格整体弱势下移后小幅反弹。周初现货市场情绪低迷,商家纷纷降价出货,交投冷清,周后期受期螺持红带动,市价出现小幅回涨。从本周库存数据来看,35城螺纹钢厂库321.65万吨减少11.78万吨,线材厂库97.34万吨减少2.24万吨,钢厂总库存418.99万吨;钢厂产量254.61万吨减少15.25万吨,表观需求304.88万吨,较上周减少18.66万吨。后市来看,各地区钢厂亏损状态下纷纷主动减产检修,厂内库存继续下移,供给保持低位运行,7月份美联储加息,不确定因素下大批贸易商持谨慎观望态度,投机操作较少,成交难有明显放量;综合来看,预计下周市价维持低位震荡为主,反弹力度有限,建议快进快出。

四、库存分析

1.数据解读

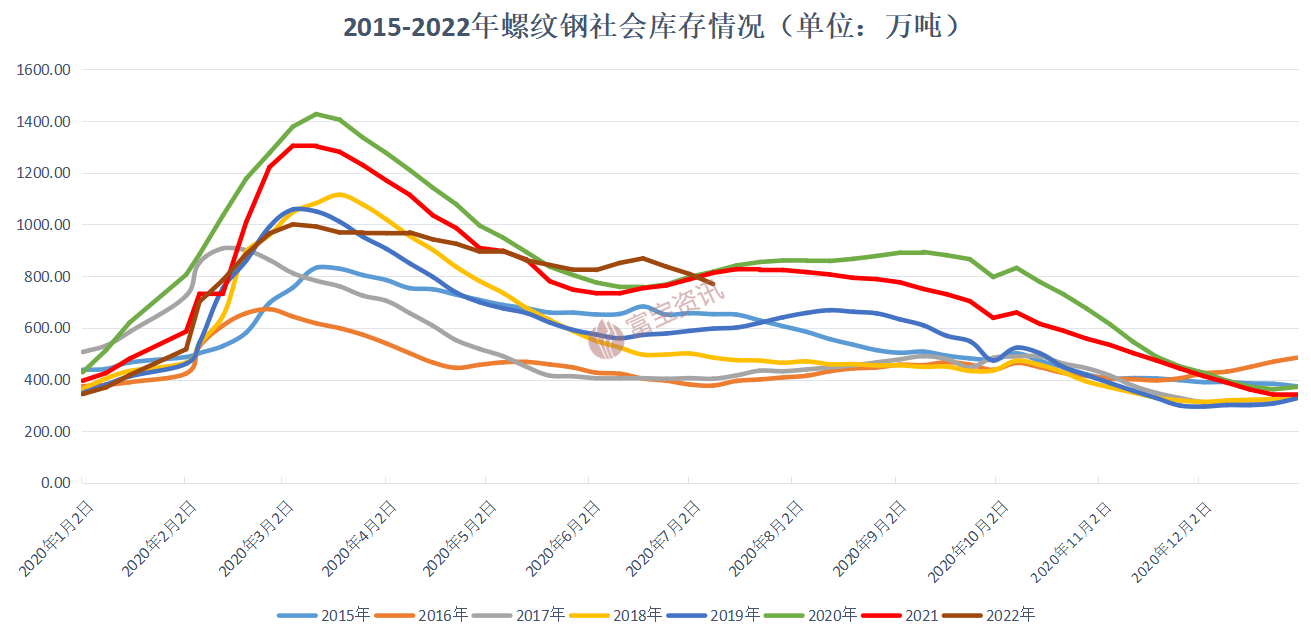

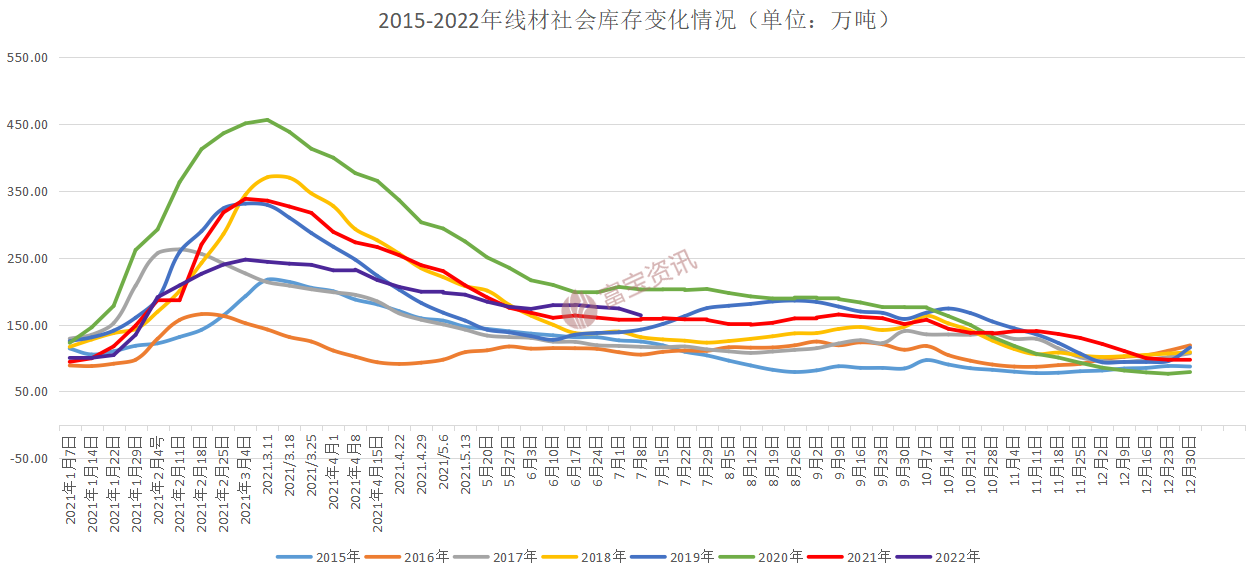

从本周数据对比来看,本周螺纹全国统计仓库库存量(如图1所示):769.7万吨减少38.49万吨,环比减少4.76%,与去年同期相比减少43.07万吨,同比减少5.30%。本周线材全国统计仓库库存量(如图2所示):163.95万吨减少10.2万吨,环比减少5.86%,与去年同期相比增加5.3万吨,同比增加3.34%。社会库存持续下降。我们再看一下本周钢厂产量,本周螺纹钢周度产量254.61万吨减少15.25万吨,环比减少5.65%,与去年同期相比减少89.86万吨,同比减少26.09%,但全国行情波动频繁,钢厂主动建材情绪升温。

2.未来趋势分析

本周建材价格持续震荡运行,本周小纸条数据表现尚可,近期行情波动频繁,市场拿货情绪较低,表观需求有所下降,钢厂方面受到利润影响,主动减产情况增加,6月15日-7月6日以来,全国样本企业共有34座在检高炉,累计容积41490m,铁水日产量减少11.22万吨,共有22座在检电炉,粗钢日产量减少5.06万吨,产量持续降低,已到近五年同期最低水平,较6月初有较大幅度的下滑,7月以来,社会层面疫情反复,各地相继发现病例,需求端表现不稳定,从近期跟踪出货情况来看,成交有所减少,需求能否形成长时间回补存在不确定性,当下行情波动频繁,后续或许有反弹,但是交易性太差,下跌结构没有发生实质性的转变,需求表现不稳定,综合来看短期钢材上下空间有限,中期来看处于震荡偏弱趋势,建议谨慎操作,短线为主。

五、原料成本

◆钢坯:本周全国钢坯价格稳中震荡偏弱,目前唐山风向标钢厂钢坯报3920元/吨,含税出厂。原料方面:本周河北主流钢厂焦炭第二轮提降全面落地,累降500元/吨,部分焦企甚至陷入亏损,后续或加大限产力度;铁矿石普指自上周五到目前下调4.1美金,原料端品种走势持弱,缓解钢厂成本压力,然钢坯利润仍处亏损状态,支撑坯厂挺价情绪。需求方面:近期南方多雨北方高温的状态依旧持续,户外施工恢复进度缓慢,加上部分地区疫情出现反复,整体需求面不容乐观。市场多空博弈运行,且下游钢企处于利润亏损临界点,轧钢厂开工情况不佳,采购钢坯显谨慎,多按需补库为主。供应方面,随着钢坯利润亏损幅度收窄,坯厂生产积极性有所恢复,外卖量也随之增加,截止目前唐山三大钢坯库存共计94.6万吨,较上周同期增加5.16万吨,库存增长幅度虽有所减缓,但整体数据仍居高不下。综合考虑,目前钢坯成交集中在贸易环节,市场交投以期现套保资源为主,而终端需求释放乏力,且下游钢企的整体需求也显一般,钢坯资源消耗速度缓慢,社会库存或将继续累加,进一步推增库存及资金压力,贸易商出货存在一定的难度,同时也对坯价上调形成阻碍,故预计下周唐山钢坯价格稳中震荡偏弱。

◆铁矿石:本周铁矿石震荡运行,现62%普氏指数112.35美金。目前钢厂及社会库存均处高位,去库压力很大,且随着焦炭的第二轮提降,以及中钢协公布的6月下旬粗钢日产量大幅下降等各方因素影响,导致钢企对铁矿石焦炭等原料的需求预期转弱。据不完全统计,钢厂端检修还在继续增加,全国共有34家高炉在检,铁水日产量继续下降;而唐山钢坯测算亏损200以上。另外宏观层面上市场预期美联储7月继续加息,国内的高温天气、疫情不确定等偏空因素,导致需求表现很不稳定。目前钢厂、焦企普遍处于亏损状态,供给保持低位。即便钢材价格短期有上涨,但也很难带动黑色系齐步上行。国产矿方面,受钢企压价操作影响,致使矿选心态悲观,部分处于停产检修状态,且受生产成本影响,矿选低价出货意愿偏弱,均以观望为主,市场价格较前期小幅下降,参考宽城65品830元,本溪65品700-720元,代县65品790-800元。然因钢企需求保持低迷,总体交投一般。

◆废钢:本周全国废钢偏弱运行。本周钢坯、期螺整体震荡下行,废钢商家信心受挫,场地出货加快,各地钢企到货增多,加剧市场恐慌情绪蔓延。目前,多数地区进入高温天气,市场加工生产的效率和意愿降低,且近期焦炭提降200落地,废钢性价比进一步减弱,大批电炉厂仍以停炉检修为主,废钢供需两弱,成品到目前为止依旧成交一般,暂无起色,大批钢企累库严重,废钢后续反弹暂无利好支撑。今钢坯期螺企稳,市场资源偏紧,加之钢企普遍利润偏低,有意压价收货,本轮降价可能暂未结束,废钢仍有下探空间,预计短期废钢仍将主稳偏弱运行为主。

六、行情预判

通过多方面因素的分析,我们预计下周钢价窄幅震荡偏弱运行。

主要原因如下: 1、期螺震荡运行,注意后期打破运行节奏的可能;2、高温多雨淡季特征明显;3、部分区域疫情影响; 4、贸易商心态谨慎 5:国际原油、美元指数变化对大宗商品的影响。

七、产业信息

李克强主持召开东南沿海省份政府主要负责人经济形势座谈会,我国新能源汽车保有量突破1000万辆,商务部等17部门发布关于扩大汽车消费若干措施的通知,中电联:预计下半年用电量增速升至7%,四部门关于组织开展2022年重点用水企业、园区水效领跑者遴选工作的通知,房地产市场趋于稳定,行业将进入高质量发展阶段。

八、下游基建

房地产市场:根据中指研究院近日发布的房地产市场半年总结和展望报告,上半年,全国已有超180个省市从降首付比例、加大引才力度、发放购房补贴、提高公积金贷款额度等方面调整了房地产调控政策,政策出台频次近500次。近日58同城、安居客发布的2022年《6月国民安居指数报告》显示,6月中国购房者信心指数大幅回升。此外,易居研究院智库中心最新发布的《百城土地成交报告》显示,6月份,全国100个城市土地成交幅数为959幅,环比增长63%,同比减少28%;成交建筑面积7001万平方米,环比增长104%,同比减少43%;成交金额4015亿元,环比增长141%,同比减少33%。从数据变化来看,6月份房地产市场继续回暖。政策方面,近期各地区相关利好继续释放:唐山等多地推行“一人购房全家帮”政策,银行放款再度提速;嘉兴嘉善上浮首套首次住房公积金贷款额度;济南出台人才新政:最高给予100万元购房补贴;深圳调整公积金政策。总体来看,房地产市场继续底部复苏,不过,7月份是传统淡季,短期内着高温、降雨等淡季效应的深入,预计相关螺线需求将会受到一定影响。