加入收藏

加入收藏 首页

首页

富宝调研:2022上半年京津冀年中报告及下半年展望

浏览:次|评论:0条 [收藏] [评论]

概述:根据2022年1-6月份京津冀地区市场来看,上半年价格走势整体呈现出冲高回落行情,其中核心点在于强预期和弱现实的矛盾,价格不断筑底,随着价格调整,市场观望情绪浓厚,商家信心受…

一、市价冲高回落,市场信心欠佳

(1)2月份:受冬奥会影响,河南、山西、河北唐山等多地钢厂限产加严,且钢企利润处于低位,市场利好因素占据主导,厂商挺价意愿较强,价格大幅高靠,而后消息面,国家政策面约谈铁矿石贸易企业,黑色系集体下挫,同时需求复苏缓慢,远不及正常水平,市价涨后回落,维持震荡调整为主。

(2)3月份-4月中旬:3月份政策面和宏观面占据主导,短期利好消息下,市场投机性需求较为活跃,此时强预期占据市场主导,市价呈现震荡上行趋势。

(3)4月中旬-5月份:3月中下旬开始唐山地区开市历时20多天的全域封控,而4月份北京、天津地区疫情多点蔓延,工地需求难有明显好转,市场去库存速度下降,钢厂累库加快,价格多随期螺波动震荡调整;纵观5月,在高库存、低需求局面下,市场信心不足,京津冀地区钢材价格呈现震荡下行趋势,累计下调幅度300-320元/吨不等。

(4)6月份:现货价格处于持续筑底阶段,6月中旬在宏观以及期螺带动下出现短暂反弹,但市场信心不足,商家操作谨慎,涨后成交跟进不足,整体维持上下震荡为主。

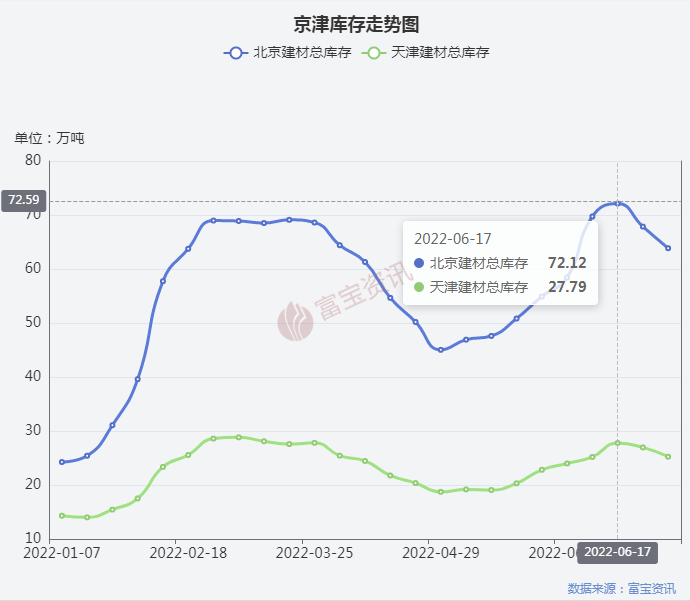

二、库存降幅缓慢,商家成本压力较大

由上图所示,以北京地区为例,节后增幅较快,在2月18日到3月25日维持高位库存,北京地区建筑钢材库存总量达到69万吨左右,节后受冬奥会限制需求恢复缓慢,加之京津冀地区疫情影响,工地开工受限,库存维持高位,而后4月初需求缓慢启动,加之在宏观利好消息带动下,市场投机需求增加,本地库存于4月底到达上半年低点;而后截止到6月17日由于钢厂持续到货,本地需求有限,成交一般,库存持续呈现上升趋势;6月17日以后本地价格处于洼地,外来资源流入减少,加之钢厂检修增加,在此影响下,库存开始出现下移,从7月8日最新数据来看,北京地区建筑钢材库存量59.35万吨较上周减少4.5万吨,已经接近于去年同期水平(54万吨),市场库存压力在逐步缓解。

三、需求难有明显改善,成交表现一般

2022年上半年以来,国家稳经济政策不断,但政策强预期并未带来螺纹需求好转,整体成交表现十分疲软,北京地区每日成交量多数在万吨以下,个别时期低于5000吨,市场倒挂严重,商家多亏损出货。钢材需求疲软的因素主要有两点:1,疫情频发,京津冀地区物流运输受限,出货受阻,贸易商居家办公,市场信心不足;2,房地产形势不佳,工地用钢需求明显减弱。

四、钢厂主动减产检修,开工维持低位

由上图从钢厂开工情况来看,河北地区开工率在6月24日左右开始下滑,下滑因素主要有两点:(1)钢厂利润持续收缩,多数钢厂已经出现亏损,导致钢厂主导减产、检修;(2)由于上半年以来成交持续未有好转,市场对后市预期不佳,投机需求同样转弱,厂内库存增量明显,钢厂配合减产,减少供给。

五、下半年行情预判

1、库存呈现下降趋势,供给压力缓解:自从6月份以来,钢厂减产明显增加,京津冀地区库存已经接近去年同期水平,且连续几周处于下降状态,放眼到全国地区来看,建筑钢材产量以及厂内库存同样呈现下滑态势,另外2022年4月19日,国家发改委在新闻发布会上表示国家发改委、工业和信息化部、生态环境部、国家统计局将继续开展全国粗钢产量压减工作,确保实现2022年全国粗钢产量同比下降。粗钢压减工作持续,预计下半年钢材市场供需平衡局面相对稳定。

2、地产行业恢复,推动钢材消费:从1-5月份来看,全国房地产开发投资52134亿元,同比下降4.0%;其中,住宅投资39521亿元,下降3.0%。有机构预测,下半年地产保持恢复态势,或许能够一定程度上修正全年的用钢需求,推动建筑钢材消费。

3、稳经济一揽子措施下,需求有望反弹:北京市发改委介绍,北京将率先探索构建新发展格局有效路径,努力实现经济总量突破5万亿大关,使经济发展更好地服务于首都城市战略定位。 上半年用钢需求出现大幅下降,国家提出33项稳经济一揽子措施,包括基建、汽车、家电等大宗商品消费,随着疫情稳定,消费水平回升,预计下半年下游需求或好于上半年,迎来反弹。

总体来看,上半年,钢材市场在“弱现实、强预期”的环境中,整体呈现震荡下滑的走势,预计2022年下半年的国内市场环境要好于上半年,钢厂有望继续减产,而随着国家刺激政策的不断推出,市场需求或有所反弹,钢价有利于恢复供需平衡的态势。相信会给低迷的钢市带来希望。