一、宏观

去年12月份中国制造业有所改善,欧美制造业扩张放缓,全球经济仍处复苏过程中,但脆弱性极其明显。由于寒潮降温天气以及房地产景气度下滑等影响,12月中国建筑业生产经营活动明显放缓。我国宏观政策重心逐步转向稳增长,但不会搞“大水漫灌”式强刺激。

二、原料各品种情况

(一)铁矿石

本周看来,国外矿山年末冲量结束发货量虽有小幅回落,但仍处于历史偏高水平;同时,受铁矿石海漂库存高位的影响,本周国内铁矿石到港量大幅增加;需求端来看,随着多地区临时性限产解除叠加部分钢厂完成减产目标之后,高炉复产持续,预计铁水产量持续增加;需求虽有增加,但明显供应增幅更加明显,铁矿石供需差扩大,港口库存累库幅度加大,因此从基本面上来说,本周铁矿石现货价格震荡偏弱运行。

(二)煤焦

(三)废钢

近日螺废差、板废差进一步收缩,短流程钢厂已经出现亏损,与此同时,从铁废差来看,目前废钢价格远远高于铁水成本,废钢经济效益十分差,废钢需求大幅下降。另悉,近期成材市场价格有走弱迹象,势必抑制废钢市场价格表现。值得注意的是当前废钢资源偏紧,且库存处于低位,对废钢价格有一定支撑。综合判断,预计本周废钢价格以震荡下行为主。

(四)钢坯

从当前市场来看,下游轧钢厂在持续限产背景下,厂内成品库存再次下降,多数停产厂家维持低库存状态,部分规格短缺现象显现;另外从目前坯材价差来看,轧钢企业利润空间尚可;通过近期调研所知,1月环保限产放松概率较大,因此在低库存、利润可背景下,下游轧钢企业复产积极性偏强,在此影响下钢坯挺涨价驱动力或增。但考虑到目前钢坯价位仍对厂商冬储吸引不足,加上市场上暂未其他利好消息出现,在目前期现市场趋弱表现下,一定程度上影响钢坯价格的上行持续性。

故综合来看,预计下周钢坯市价或小幅震荡上行。

三、钢材各品种情况

(一) 建筑钢材

目前现货价格大幅升水远期盘面价格,从钢厂及贸易商订货情况来看,4600元/吨以上商家接货意愿偏低,4300-4400元/吨区间商家存在一定接货比例。考虑到后期厂商就冬储价格博弈将进入白热化,随着需求的进一步收缩,预估现货价格将逐渐向下调整。

(二)中厚板

供应层面,1月华东、西南、华北地区中板厂均有检修计划,预计1月份中板产量或有小幅回落,周产在120-125万吨之间,低合金资源或进一步减少;流通环节,近期钢厂虽低价抢单,但是由于区域价差没有修正,加上北方运输紧张,贸易商订货积极性低,冬储想法或推迟到1月中旬,现阶段以积极去库存为主; 需求方面,成交继续走弱,下游订单减少,对应采购量持续下滑,这一现状或将一直持续下去。

综合预计,本周中厚板价格震荡运行。

(三)冷热轧

从供应来看,进入1月份,随着产量指标的恢复以及利润的情况下,钢厂供应将会稳中小幅增加;虽然临近年底,下游需求有所减弱,成交量持续下降,但目前热冷均未出现累库的情况,因此在连续2周震荡偏弱运行的情况下,预计本周或会弱稳运行为主;但随着临近年底下游需求的进一步减弱,以及市场对于4500元/吨或以下的冬储价格的心里预期,市场对于产量恢复且库存累加之后的跌价预期较为浓厚,对于1月份热冷轧价格认为仍有下跌的空间。

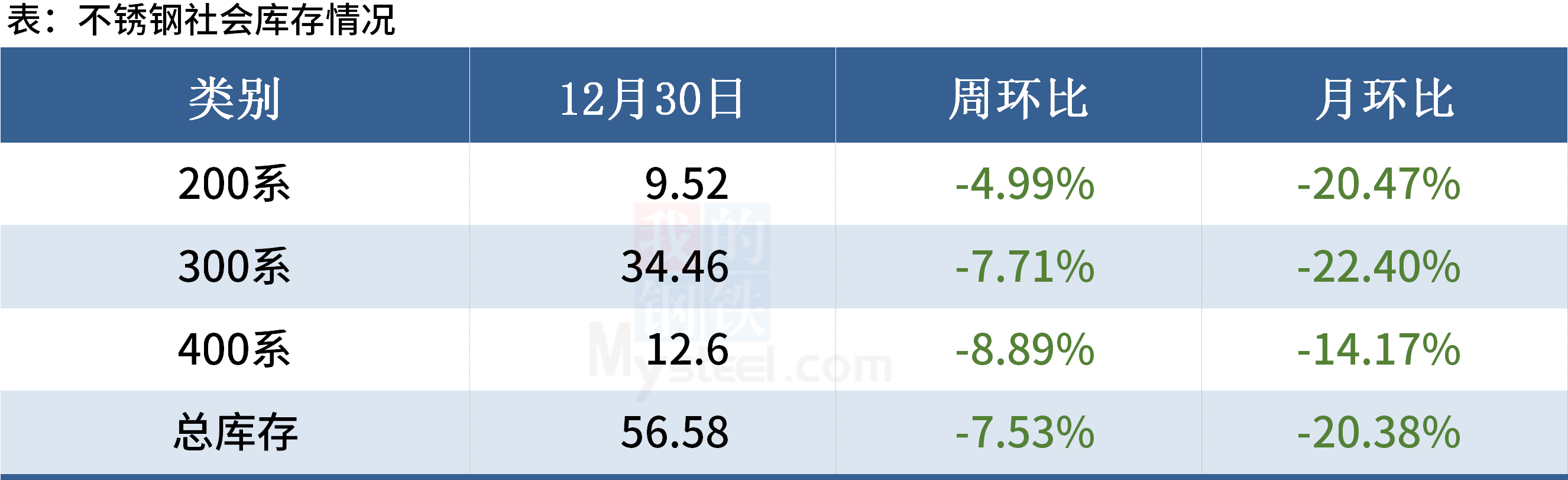

(四)不锈钢

近期镍铁价格持续上扬,铬铁价格下跌,不锈钢即期生产成本变化不大,即期生产仍大部分在亏损状态,但有修复,底部支撑仍在,节后下游需求将逐渐转淡,供需双弱情况下,预计本周304现货价格窄幅震荡运行。

加入收藏

加入收藏 首页

首页