加入收藏

加入收藏 首页

首页

鲍威尔放狠话后,这两个数据对全球市场至关重要

浏览:次|评论:0条 [收藏] [评论]

在11月30日出席美国国会参议院银行委员会的季度听证会时,鲍威尔做出了出人意料的鹰派表态,认为应更积极地管理通胀,可能加速完成taper。这表明,加息的到来或比市场预期的更早。 对此,野…

在11月30日出席美国国会参议院银行委员会的季度听证会时,鲍威尔做出了出人意料的鹰派表态,认为应更积极地管理通胀,可能加速完成taper。这表明,加息的到来或比市场预期的更早。

对此,野村证券 Aichi Amemiya 团队认为,在12月FOMC会议上,美联储或将宣布将目前150亿美元/月的资产资产购买额度削减一倍,该政策或于明年1月中旬生效。同时,美联储或将在2022年3月中旬后宣布结束净资产购买,这比美联储当前的规划提早了近3个月。

两个数据至关重要

在听证会上,鲍威尔强调了从现在开始到12月15日FOMC会议期间监测数据指标的重要性。

野村证券 Aichi Amemiya 团队认为,以下两个数据尤其值得关注。

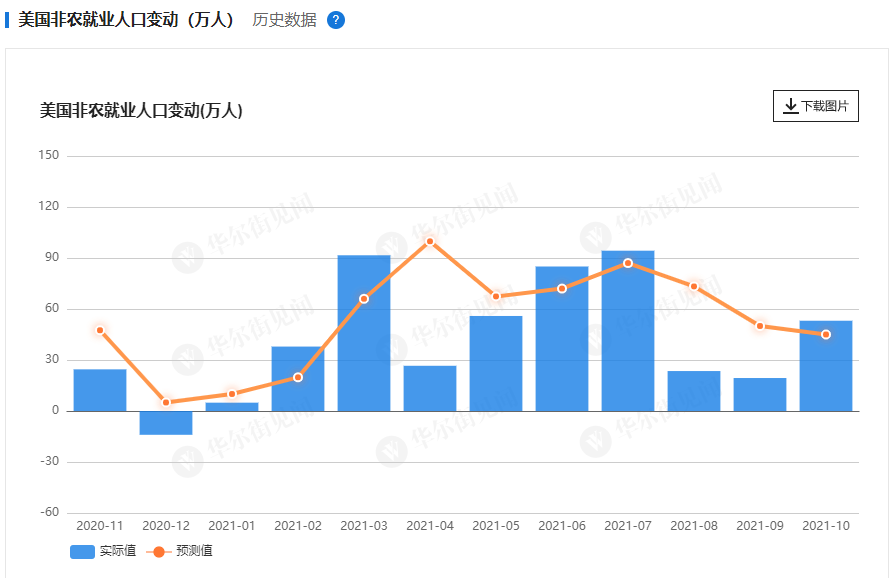

1. 美国非农就业数据(NFP),12月3日发布。

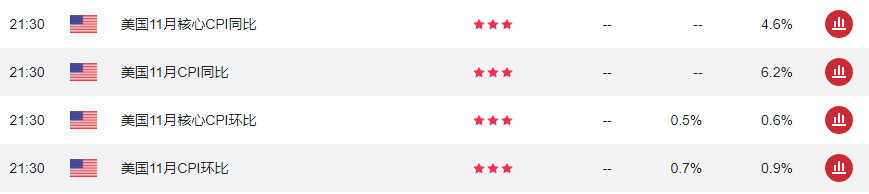

2. 美国11月CPI数据,12月10日发布。

华尔街见闻提及,即将发布的NFP与CPI数据对全球市场至关重要,与美联储货币政策进程休戚相关。就业方面,疫情以来,美联储更关心的是其双重使命的充分就业问题,劳动力参与率是否上升以及工资通胀是否放缓将切实影响Taper的进程;通胀方面,若11月CPI数据再次大幅上升,则会使得美联储内部提前完成Taper的呼声加剧。

据 Amemiya 团队预测,11月美国非农就业人数将迎来64万的强劲增长;然而,核心CPI预计将保持0.6%的环比高位,这一通胀数据可能会强化美联储加速Taper的偏好。

通胀重要性高于就业

通胀方面,听证会上,鲍威尔表示,通胀上升的风险可能会阻碍恢复充分就业,是时候放弃通胀“暂时”这个词了。

此外,鲍威尔的“鹰派”发言还指出,联邦公开市场委员会现在可能需要先发制人地采取行动,积极解决通胀问题,以防止日后不得不采取更严厉的紧缩政策,从而致使经济陷入严重衰退。

从美联储的双重货币政策目标上看,野村证券 Aichi Amemiya 团队认为,鲍威尔此番表态表明了他如今更注重通胀目标的态度,而非此前在通胀和充分就业目标中寻找平衡。这与11月FOMC会议纪要一致:“如果通胀继续高于与委员会目标一致的水平”,“各种”参与者将准备加快正常化步伐,却没有提及劳动力市场。

此外,在听证会上鲍威尔还表示:

“从某种意义上说,持续高通胀的风险也是重返劳动力市场的主要风险。”

就业方面,鲍威尔指出,劳动力供应缺乏强劲复苏“显然与持续的疫情有关”,且“恢复劳动力参与需要更长的时间”。

然而,野村证券 Aichi Amemiya 团队注意到:

在他准备好的讲话中,他指出“劳动力市场迅速改善,疲软正在减少,工资正在以轻快的速度上涨”,这表明美联储可能不需要看到劳动力供给全面复苏就能实现最大就业。

本文来自华尔街见闻

对此,野村证券 Aichi Amemiya 团队认为,在12月FOMC会议上,美联储或将宣布将目前150亿美元/月的资产资产购买额度削减一倍,该政策或于明年1月中旬生效。同时,美联储或将在2022年3月中旬后宣布结束净资产购买,这比美联储当前的规划提早了近3个月。

两个数据至关重要

在听证会上,鲍威尔强调了从现在开始到12月15日FOMC会议期间监测数据指标的重要性。

野村证券 Aichi Amemiya 团队认为,以下两个数据尤其值得关注。

1. 美国非农就业数据(NFP),12月3日发布。

2. 美国11月CPI数据,12月10日发布。

华尔街见闻提及,即将发布的NFP与CPI数据对全球市场至关重要,与美联储货币政策进程休戚相关。就业方面,疫情以来,美联储更关心的是其双重使命的充分就业问题,劳动力参与率是否上升以及工资通胀是否放缓将切实影响Taper的进程;通胀方面,若11月CPI数据再次大幅上升,则会使得美联储内部提前完成Taper的呼声加剧。

据 Amemiya 团队预测,11月美国非农就业人数将迎来64万的强劲增长;然而,核心CPI预计将保持0.6%的环比高位,这一通胀数据可能会强化美联储加速Taper的偏好。

通胀重要性高于就业

通胀方面,听证会上,鲍威尔表示,通胀上升的风险可能会阻碍恢复充分就业,是时候放弃通胀“暂时”这个词了。

此外,鲍威尔的“鹰派”发言还指出,联邦公开市场委员会现在可能需要先发制人地采取行动,积极解决通胀问题,以防止日后不得不采取更严厉的紧缩政策,从而致使经济陷入严重衰退。

从美联储的双重货币政策目标上看,野村证券 Aichi Amemiya 团队认为,鲍威尔此番表态表明了他如今更注重通胀目标的态度,而非此前在通胀和充分就业目标中寻找平衡。这与11月FOMC会议纪要一致:“如果通胀继续高于与委员会目标一致的水平”,“各种”参与者将准备加快正常化步伐,却没有提及劳动力市场。

此外,在听证会上鲍威尔还表示:

“从某种意义上说,持续高通胀的风险也是重返劳动力市场的主要风险。”

就业方面,鲍威尔指出,劳动力供应缺乏强劲复苏“显然与持续的疫情有关”,且“恢复劳动力参与需要更长的时间”。

然而,野村证券 Aichi Amemiya 团队注意到:

在他准备好的讲话中,他指出“劳动力市场迅速改善,疲软正在减少,工资正在以轻快的速度上涨”,这表明美联储可能不需要看到劳动力供给全面复苏就能实现最大就业。

本文来自华尔街见闻