加入收藏

加入收藏 首页

首页

悲哀!钢企迎来利润“大年”,但利润却被铁矿石“吃干抹净”

浏览:次|评论:0条 [收藏] [评论]

上半年钢价飙升至创纪录的高度,钢企迎来难得的丰收季节,营收与利润均实现大幅增长。但由于铁矿石价格的坚挺,钢铁行业的利润有一大部分都被海外矿山巨头所收割。 目前,世界铁矿石供应呈现…

目前,世界铁矿石供应呈现寡头垄断格局,来自澳大利亚的力拓、必和必拓、FMG以及巴西的淡水河谷被称为四大矿山,掌握着大量优质铁矿石资源。由于铁矿石价格高涨,四大矿山上半年赚的盆满钵满,盈利能力秒杀国内一线钢企。

单是今年二季度,巴西淡水河谷的EBITDA(息税折旧摊销前利润)就达到112.39亿美元,创下新纪录;净利润达到75.86亿美元(约合人民币489.8亿元)。

今年上半年,力拓EBITDA为210.37亿美元(约合人民币1358.38亿元),同比大增118%;归母净利润为123.13亿美元(约合人民币795亿元)。同期,必和必拓的集团经营利润大增80%至259亿美元,EBITDA达到374亿美元,利润率为64%。FMG的税后净利润则达到了103亿美元,同比大增117%。

上半年,国内进口海外铁矿石资源量与去年基本持平,但由于铁矿石价格高涨,进口资源耗费资金增幅却超过七成。海关总署数据显示,今年1-6月,国内共进口铁矿砂及其精矿5.6亿吨,同比增长2.6%,总计进口金额6032.2亿元,同比增长71.7%。

库存见底了

8月20号,中钢协发布了一组重磅数据,几个主要的钢铁大省7月份粗钢的产量下降的很快。其中河北钢铁产量同比减少了 19.51%,江苏的产能下降幅度相对要好一些,只是同比下降了 2.27%、辽宁则下降了 0.9%、山东下降的幅度也比较大,同比减少了14.2%、山西则适中,同比下降了9.31%。全国有18个省份的粗钢产量是下降的。根据国家对粗钢的规划,要求粗钢的供给下降2000万吨的。要完成这个目标,就意味着下半年的粗钢产能每月还需压缩600万吨左右。要知道我国每月的总共粗钢消费量也就是9000万吨左右,这个规模的产能压缩是非常恐怖的。

再来看看需求方面,今年是全球的基建大年,美国、印度都在大规模的搞基建,对粗钢的需求大规模的增长基本上是板上钉钉的。往年,全球的钢铁主要来源于三个地方。一个是以德法为核心的欧洲,一个是以美加墨为核心的北美,最后一个是以中日韩为核心的东亚。由于疫情原因,欧洲、北美、日韩的产能没有恢复。所以全球的钢材产能,大部分都集中在中国。

在正常的年份里,中国出口钢材每年大概是6000万吨,今年预计全球的粗钢需求量同比增加15%左右。而全球年产粗钢5000万吨以上的国家,算上中国只有6个。其他的几个国家因为疫情,钢铁生产还没有完全恢复。因此北美、欧洲产生的需求缺口,现在也只有中国这边能填上。其他的国家压根就没有能力接下这么大的订单,但中国由于粗钢产能的压缩,导致国内的供应比较紧张,为了优先保证国内的钢铁供应,国家宣布取消了23种产品的钢铁退税。

即便是这样很多国内钢企下游的制造业订单也接不过来,上半年接的生产订单都没有完成。现在大部分钢企的库存基本都在安全库存以下。而库存就是冗余部分,没有这部分冗余存在,价格自然就没办法降下来。因为大家看着库存低缺货,就没人会降价。只有这些企业的库存补完了,安全库存的缺口填上了,上涨才会阶段性结束。目前来看,在上半年订单完成以后,下半年由于国内基建复苏和国外基建的推进。钢铁维持需求旺盛的大概率事件。钢企也将长时间维持低库存的状态,钢铁价格上涨也很难一时半会结束。

而且别忘了,现在是全球大放水的时代。美联储撒出的货币,由于美股泡沫一时半会很难有实质性的收缩。国内刚在7月份进行了一次降准,机构预测下半年大概率还会有一次全面降准。在流动性泛滥的市场,所有的资产价格都会水涨船高,钢铁也不例外。

利润去哪了?

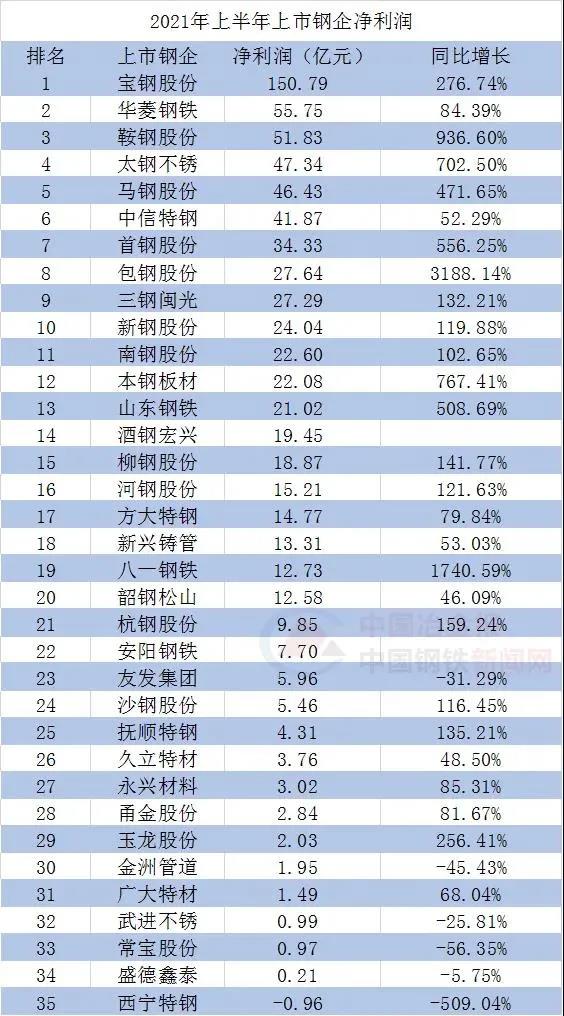

近期,35家上市钢企公布了2021年第一季度业绩公告,其中34家企业实现盈利。具体情况如下:

过去几年钢价节节攀升,中国钢企的利润却并不高,为什么?

因为放任钢铁增产,激发对铁矿石的边际需求,铁矿石暴涨、推着钢价往上走,钢企的加工毛利是被压缩的,三大矿山把中国钢企和中下游制造业都给吃干抹净。

从2014年到2020年,中国粗钢产量分别为8.23、8.04、8.08、8.32、9.28、9.96、10.53亿吨,2016年到2017年的供给侧改革让钢铁企业盈利能力恢复,2018年开始一直到今年上半年,钢铁企业在不扩产能的情况下想尽各种办法提高产量,2020年的粗钢产量相比2017年居然增长30%,这哪里有夕阳行业的样子啊!

这种增产,打破了全球的铁矿石供需平衡,再加上铁矿石主要掌握在三大矿山手里,他们可以联手操控,铁矿石价格从18年的70美元一路上涨到今年最高的230美元。

2018年中国进口铁矿石花了750亿美元,2020年花了1270亿美元,今年上半年大概900亿美元。

这是什么概念?2020年中国进口芯片3500亿美元,进口原油1800亿美元,铁矿石已经成为第三大项。

如果再不加控制,今年进口铁矿石的花费就要追上原油,达到1800亿美元级别,相比2018年提高1000亿美元,6500亿人民币就这么送出去了啊,相当于13个茅台的净利润!

要想降低钢价和铁矿石价格,必须控制钢铁产量,把边际需求从上行打至下行,铁矿石才会降价。

后续的影响是,在铁矿石降价的同时,短期内钢价略微往上走,中长期会跟随铁矿石往下走,钢企毛利上升,中下游制造业也获利。

所以这里非常反常识,通常我们觉得增产会降价,限产会涨价,但钢铁主要是由铁矿石定价、不是由钢企定价,钢企增产短期降价、中长期涨价,钢企限产短期涨价、中长期降价。

最近几个月,对钢铁的产量控制是史无前例的严格,全国一盘棋,层层下达任务,就是为了争夺铁矿石定价权,效果非常好,铁矿石从230降到了180。

但铁矿石企业和相关利益方买通中国的一些媒体,操控舆论、迷惑人心,到处宣扬增产降价、限产涨价的错误逻辑,攻击中国钢铁企业暴利垄断、损伤了中下游。

上个月底的会议提出“纠正运动式减碳”,他们就大做文章,宣扬将放开生产,引发钢铁大跌、铁矿石大涨,8月2号钢企差点集体跌停。

随后的事实证明,不会放开钢铁生产,因为钢铁的限产本来就不是为了减碳,就是为了对付三大矿山。

来源:冶金交流中心