生意社07月14日讯

7月7日,澳大利亚矿商必和必拓(BHPB)表示,对于全球海运铁矿石价格来说,近来31%的价格跌幅或许不是结束,未来几个月内预计铁矿石价格仍将下跌。相关分析师认为,尽管铁矿石价格目前已经跌至90美元/吨的水平,但是必和必拓等大型矿商仍然有较好的利润,主要是因为它们的损益平衡价格都较低,力拓为43美元/吨,必和必拓为45美元/吨。

在铁矿石价格大幅下跌的前提下,矿商尚有较好的利润,而在此前价格暴涨之时矿商更是赚得盆满钵溢。除了低成本之外,矿商利用此前铁矿石处于卖方市场期间的市场地位优势,顺势进行了定价模式的改变和船运市场的操控,由此获取了大量的额外利润。

在定价模式转变中牟取巨额利润

此前,澳大利亚国立大学研究员卢克•赫斯特(Luke Hurst)针对2010年4月份(开始实行新的铁矿石定价模式)到2011年12月份之间的铁矿石贸易进行研究,并发表了名为《铁矿石贸易中的利润分享和议价能力》的报告。

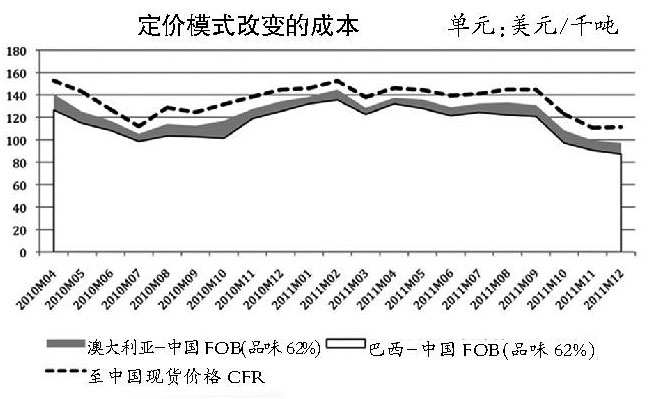

该报告称,由必和必拓引导用现货市场价格(即指数定价)取代传统的基准定价模式之后,铁矿石价格因此而上调了7.1%,并且为澳大利亚的矿石出口商带来了71亿美元的额外收入。必和必拓此举一举结束了延续了40多年的大宗商品定价模式。据当时媒体报道,在改变定价模式之时,必和必拓和淡水河谷(VALE)已经达成协议,将当季的铁矿石价格定为110美元/吨~120美元/吨,比2009年的基准定价要高出两倍。据相关统计数据,2010年,必和必拓、淡水河谷的息税前利润率分别同比上升了133%、186%。

在过去10年中,铁矿石的定价机制已经经过了多次变动,与此同时,铁矿石的价格也从2001年的20美元/吨上涨至2010年的200美元/吨。赫斯特认为,铁矿石定价方式的改变使中国铁矿石进口企业在开始的一年半之中,每个月不得不承受约4.44亿美元的收益损失。与此同时,从中国矿石进口商方面转移到澳大利亚矿石出口商方面的收益也“相当惊人”。

在原本的基准定价体系下,大型矿商和钢铁企业用户在每年初会对价格进行协商。只要由矿商和钢企达成价格协议后,其他矿商和钢企用户都会在剩下一年的交易时间中使用该价格。不过,后来三大矿商,尤其是必和必拓,开始推动对年度定价模式的修改,并表示短期内的定价会更加公平。对此,当时的钢铁企业就认为,必和必拓此举是行业内的反竞争行为,稳定的年度定价会有益于全球经济,作为钢铁重要生产原料的铁矿石价格波动频繁,会造成钢铁产品的价格不稳定,从而影响到钢铁下游的用户,比如汽车、建筑和家电业等。矿商对此的辩解是,在实行年度合同的情况下,客户可能不按合同采购,2009年,多家钢企由于价格太高放弃部分铁矿石采购合同,一度给矿商带来巨大的现金流压力。

而在定价模式的转变中,矿商要求通过普氏指数来定价,不同意就不签合同,不给钢厂供货。在那种情况下,很多钢厂都被迫同意普氏指数定价。基准定价体系的最终瓦解显示了作为全球铁矿石主要进口商的中国钢铁企业之前的努力宣告失败。

与此同时,在与巴西矿商的竞争中,定价机制转换也使澳大利亚矿商占据了优势地位。赫斯特指出,由于定价机制转换成参照现货市场价格,澳大利亚矿石出口商可以从出口至中国的矿石产品中,比巴西出口商多获利13.29美元/吨。在这个过程中,澳矿在中国铁矿石市场上所占的份额从2009年的41.7%,一路攀升至2013年的50.3%,出口量从2.6亿吨增长到4.2亿吨,增幅达到61.5%;同期,巴西矿的市场份额则从2009年的22%下降到2013年的18.3%,出口量仅增长了2000万吨。

“在定价模式转变之后,由于出口商承担运输成本,与之前基准定价系统中由进口商承担完全不同,得益于澳大利亚在地理上相对较为接近中国而产生的所有利润都落入了澳大利亚出口商手里。”赫斯特说。

以普氏指数作为唯一定价依据的模式已经充分显示出,对于发起者——澳大利亚矿商的偏向,而已经完成供大于求逆转的铁矿石市场需要更加完善、公平的定价模式。

从海运费中攫取利润

定价模式的改变还会影响干散货船运公司的经营和收益,而由此引起的运费涨落又与铁矿石的价格和矿商收益息息相关。

在长协谈判时期,因为铁矿石价格是按年度确定的,变化的只有运费。2002年以前的铁矿石海运费,曾经长期在10美元/吨以下。但从2003年开始,航运业景气度回升,使得铁矿石运费暴涨成为了可能,也为矿商从运费中获利创造条件。

过去,国外矿商在和中国钢铁企业签订合同时,一般以CFR(到岸价)结算,上涨的运费可以为矿商带来丰厚利润。一方面,矿商通过在市场上大量招标和租船推高运费,为新一年的铁矿石谈判造势;另一方面,年底之时,矿商将租来的运力重新向市场释放,以此打压运费,从而以较低的价格和航运公司签订长期的包运合同,这成为每逢年底BDI(波罗的海干散货指数)大幅下降的重要原因。矿商需要与船东签订合同时,就压低运费;要跟钢厂签订销售合同时,就将运费推高———以此赚取差价。

而在当前通过现货市场价格定价的情况下,对运费的掌控可以为矿山带来更直接的效益。目前市场上活跃的各大指数均采集中国港口的到岸现货价格作为发布标准,对于以离岸价发布的价格则通过BDI等相关指数价格换算后进行采集。业内专家表示,必和必拓等大型矿山企业通过招标和大量租船可以以更低的价格拿到船,比市场上的运费低2美元/吨左右。与此同时,必和必拓通过以普氏指数定价,对钢铁企业推行以到岸价结算的方式,由矿商包船负责运输,同时对钢铁企业的船队和第三方船队采用延迟装船等措施,迫使钢铁企业放弃自己运输,从而将运费的收益纳入自己的利润当中。

业内专家告诉《中国冶金报》记者,以必和必拓从每吨矿石运输中可以获取2美元的利润进行计算,全年超过2亿吨的发货量即可使必和必拓获利4亿美元。

值得注意的是,目前铁矿石市场价格的跌势显著。有业内人士指出,目前在铁矿石市场供过于求的大背景下,价格降势明显,大型矿商只有通过不断增加铁矿石发货量,同时将铁矿石运费推高,从而影响普氏价格指数。这样一来,不仅可以显示出市场需求火爆,同时还可以一定程度上拉高铁矿石指数价格,为铁矿石议价增加筹码。这或许是在全球铁矿石市场新变局下,矿商获取额外利润的又一举措。

加入收藏

加入收藏 首页

首页