加入收藏

加入收藏 首页

首页

马年春节后钢价走势预测

浏览:次|评论:0条 [收藏] [评论]

2013年,钢价起起伏伏,市场人心动荡,行业全面复苏仍未见踪迹。具体来看,钢厂产量不断攀升,粗钢日均产量持续10个月在200万吨以上,同时,需求低迷,房地产投资增速下滑,机械、船舶、家电…

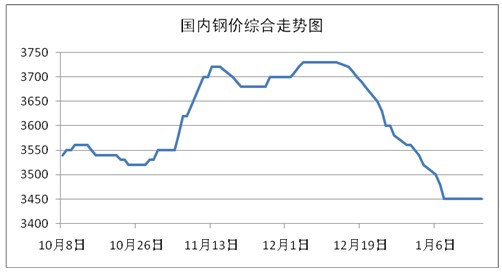

2013年,钢价起起伏伏,市场人心动荡,行业全面复苏仍未见踪迹。具体来看,钢厂产量不断攀升,粗钢日均产量持续10个月在200万吨以上,同时,需求低迷,房地产投资增速下滑,机械、船舶、家电、五金等行业萎靡不振,用钢消耗不足。而资金方面,银行抽贷、限贷、断贷,钢贸商资金紧张加剧,市场活力锐减。总体而言,2013年,钢价V型走势比较明显,上半年持续下跌,下半年冲高回落,价格整体重心下移,全年钢材均价处于低位水平。

截止目前,钢价已持续下跌近2个月的时间,国内大部分地区接近或已经跌破2013年6月的最低点。且年末终端需求降至冰点,贸易商逐渐离市归乡,市场成交零星。

具体到市场,截至1月24日,上海地区Ф8mm盘螺成交价格为3320元/吨,较去年春节前下跌500元/吨;Ф6.5mm高线成交价格为3250元/吨,较去年春节前下跌380元/吨;Ф20mm三级螺纹钢成交价格为3280元/吨,较去年春节前下跌450元/吨;5.5*1500普碳热卷成交价格为3430元/吨,较去年春节前下跌850元/吨;1.0*1250普冷成交价格为4220元/吨,较去年春节前下跌540元/吨。

对于马年春节后市场,笔者认为需要从供给、需求、资金、心态等四个方面考虑。

其一,供给。在产量方面,2014年1月上旬,国内重点钢企粗钢日均产量小幅反弹至199.7万吨,再次逼近200万吨关口。虽然近期在环保政策的压制和钢价持续下行的作用下,12月以来粗钢产量逐渐回落,钢厂生产动能减弱,但粗钢产量仍处于相对高位水平,同时,厂内库存高企,市场库存连续2个月不断攀升,目前,全国重点城市主要钢材品种库存达到1541.95万吨,已经超过2013年下半年的平均水平,库存压力十分明显。供给的增加,将会制约春节后钢价的大幅上行。

其二,需求。从传统来看,春节后,真正市场交易开展需要在正月十五以后,也就是说2月份,实际成交时间有限。并且,终端需求多数以补货为主,新增项目开发用钢计划,在春节后难以及时显现,但是,由于今年冬储情况不佳,下游终端备货普遍不多,预计节后的补货采购将较往年略有增加,这在一定程度上,有效刺激钢价上涨。同时,目前钢价处于极低底部区间,中间商炒作空间较大,不能排除节后市场出现囤货拉涨的行情。

其三,资金。在2013年6月、12月,整体资金市场出现紧缺现象,银行间拆借利率飙升,钢贸商倍感压力。而近期,部分商业银行选择大幅上浮存款利率,反映出银行资金情况不佳,致使节后,一方面将会导致钢贸商贷款难贷,另一方面将会导致钢贸商贷款成本上升。也就是说,春节后市场仍会普遍受困于资金问题。

其四,心态。现阶段,经过前期钢价持续下跌,贸易商对节后市场信心稍显不足,但悲观气氛有所缓解,基本上能够冷静对待市场变化。目前,贸易商心态较为平稳,多数在观察市场的进一步演变,主要在等待宏观政策的调整以及节后钢价上涨的节点。从了解的情况来看,大部分贸易商认为马年春节后,钢价必将有所上涨,至于时间和涨幅,还需要视成交情况而定。良好的心态,促进节后钢价迎来开门红。

从以上四个方面综合来说,春节后,钢价上涨的几率较大,但受制于库存高企和需求不足,上涨空间有限。

延伸阅读

- 上一篇:去年铁矿石进口8.19亿吨 总金额1057亿美元 下一篇:钢铁行业:国外数据库总结