加入收藏

加入收藏 首页

首页

2013年前三季度钢铁上市公司偿债能力变化及类群划分

来源:中国冶金报|浏览:次|评论:0条 [收藏] [评论]

速动比率同比情况速动比率是衡量企业现实偿债能力强弱的重要指标,它反映企业在一定时期内每1元流动负债能有多少速动资产来作为支付保证。对24家钢铁上市公司近3年第一季度~第三季度速动比率…

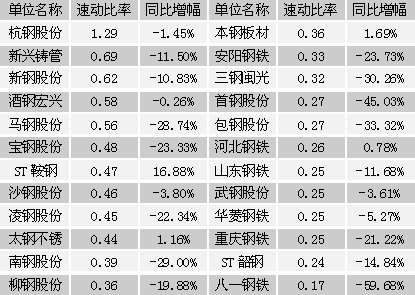

速动比率同比情况

速动比率是衡量企业现实偿债能力强弱的重要指标,它反映企业在一定时期内每1元流动负债能有多少速动资产来作为支付保证。对24家钢铁上市公司近3年第一季度~第三季度速动比率进行对比分析可知,有19家上市公司速动比率连续两年下降,没有1家上市公司能够做到速动比率连续两年正增长。有20家上市公司2013年第一季度~第三季度速动比率创近3年新低,并与2011年第一季度~第三季度速动比率存在较大差距。没有1家上市公司2013年第一季度~第三季度速动比率能够创近3年新高。24家上市公司2013年速动比率及同比变化情况见表1。

24家上市公司中仅有ST鞍钢、本钢板材、太钢不锈、河北钢铁4家钢铁上市公司2013年速动比率与2012年同期相比是正增长,除ST鞍钢同比增幅达16.88%外,其他3家同比增幅均在2%以下。ST鞍钢流动负债同比下降98.55亿元,其中短期借款下降48.23亿元,应付票据下降64.65亿元,一年内到期的非流动负债下降66.30亿元,其他流动负债下降30.04亿元,但应付账款却增长了88.95亿元。短期借款、应付票据的下降,降低了ST鞍钢的财务费用,而应付账款的增长则会提高ST鞍钢的资金流规模。与此同时,ST鞍钢速动资产仅减少16.31亿元,从而极大地提高了ST鞍钢的速动比率。

在20家速动比率同比下降的上市公司中,八一钢铁同比降幅高达59.68%,下降幅度居首位。八一钢铁速动资产下降15.39亿元,而流动负债却增加了43.2亿元,主要集中在短期借款增加20.22亿元,应付账款增加39.42亿元,表明其现金流状况较为严峻,只能大幅度拖欠采购货款。

多数上市公司速动比率的下降,主要源于速动资产同比出现较大幅度下降,以及流动负债的大幅度上升。24家上市公司中有19家速动资产同比下降,其中下降幅度超过30%的分别是首钢股份(下降44.61%)、八一钢铁(下降40.44%)、三钢闽光(下降32.52%);ST韶钢、武钢股份、南钢股份、宝钢股份4家上市公司速动资产下降幅度亦超过10%(但低于20%)。24家上市公司速动资产下降主要表现在货币资金、应收票据、预付账款3个方面,如24家上市公司货币资金合计减少74亿元,应收票据合计减少52亿元,预付账款合计减少30亿元。

有16家上市公司流动负债同比上升,上升幅度前5名的是:凌钢股份(增长32.62%)、八一钢铁(增长32.30%)、包钢股份(增长28.42%)、新钢股份(增长20.73%)、马钢股份(增长19.94%)。多数上市公司流动负债的增长主要集中在短期借款、应付账款两个方面。有18家上市公司短期借款同比增加,短期借款增量超过30亿元的上市公司分别是河北钢铁(增加133.84亿元)、马钢股份(增加79.31亿元)、太钢不锈(增加59.03亿元)、酒钢宏兴(增加52.39亿元)、山东钢铁(增加52.33亿元)、本钢板材(增加37.84亿元)、华菱钢铁(增加35.23亿元);有19家上市公司应付账款同比增加。应付账款增量超过30亿元的上市公司分别是ST鞍钢(增加88.95亿元)、包钢股份(增加80.07亿元)、河北钢铁(增加57.74亿元)、八一钢铁(增加39.42亿元)。短期借款的增加说明这些企业资金状况较为严峻。这种情况下,应付账款的增加虽然会在短期内缓解企业的资金状况,但对企业未来的采购将产生负面影响,并会损害企业的社会声誉。

多数上市公司流动负债减少的项目主要集中在预收账款、一年内到期的非流动负债。24家上市公司预收账款合计同比下降39.37亿元,下降幅度达到5.44%;一年内到期的非流动负债合计减少156.6亿元,同比下降25.77%,ST鞍钢、河北钢铁、华菱钢铁、山东钢铁、太钢不锈一年内到期的非流动负债均减少20亿元以上。预收账款的下降进一步佐证了多数上市公司营业收入的下降和销售回款的窘迫,一年内到期的非流动负债的减少表明,部分上市公司遭遇了偿债的高峰,对其资金流的影响是巨大的。

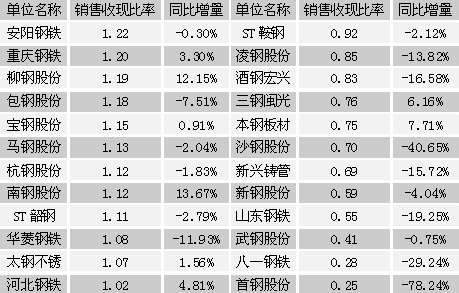

销售收现比率同比情况

销售收现比率指标是反映企业现金回收速度的指标,其基本含义是一个企业每实现1元主营业务收入所获得的实际现金数量。对24家上市公司近3年第一季度~第三季度销售收现比率进行对比分析可知,本钢板材、三钢闽光、太钢不锈、宝钢股份4家上市公司销售收现比率连续两年正增长,八一钢铁、武钢股份、新兴铸管、凌钢股份、ST韶钢、马钢股份6家上市公司销售收现比率连续两年负增长。本钢板材、三钢闽光、太钢不锈、南钢股份、宝钢股份、柳钢股份、重庆钢铁7家上市公司2013年第一季度~第三季度销售收现比率创近3年新高。首钢股份、八一钢铁、武钢股份、山东钢铁、新兴铸管、沙钢股份、ST鞍钢、ST韶钢、马钢股份9家上市公司2013年第一季度~第三季度速动比率创近3年新低。24家上市公司2013年销售收现比率及同比变化情况见表2。

有16家上市公司2013年销售收现比率与2012年同比下降,首钢股份、沙钢股份、八一钢铁、山东钢铁等11家上市公司销售收现比率同比的下降源于销售商品提供劳务收到的现金下降幅度大于营业收入的下降幅度,表明这些企业销售工作遇到困难,钢材销量下降的同时回款情况更为严峻;新兴铸管、包钢股份销售收现比率同比的下降源于销售商品提供劳务收到的现金同比下降,但营业收入同比上升,表明这两家企业销售工作有所扩展,但回款质量却有所下降,存在着以增加应收账款、应收票据等方式来进行市场扩张的现象;酒钢宏兴、凌钢股份、安阳钢铁源于销售商品提供劳务收到的现金增长幅度小于营业收入的增长幅度,表明其市场扩张与回款质量得到了同步提升,但需要对销售回款中的风险加以规避。

有8家上市公司销售收现比率与2012年同比正增长,宝钢股份、南钢股份销售收现比率同比正增长源于销售商品提供劳务收到的现金下降幅度小于营业收入的下降幅度;太钢不锈、三钢闽光、柳钢股份销售收现比率同比正增长源于销售商品提供劳务收到的现金增长幅度大于营业收入的增长幅度。上述两类情况都属于高质量的销售。重庆钢铁、河北钢铁、本钢板材销售收现比率同比正增长源于销售商品提供劳务收到的现金正增长,而营业收入却是负增长。

现金流动负债比率同比情况

现金流动负债比率是在一定时期内,企业经营活动产生的现金流量净额与负债总额的比率。对24家上市公司近3年第一季度~第三季度现金流动负债比率进行对比分析可知,本钢板材、新钢股份、首钢股份、南钢股份、包钢股份5家上市公司现金流动负债比率连续两年正增长,三钢闽光、武钢股份、新钢股份、首钢股份、南钢股份、包钢股份、柳钢股份、ST鞍钢8家上市公司2013年第一季度~第三季度现金流动负债比率创近3年新高。仅有华菱钢铁1家上市公司现金流动负债比率连续两年负增长,新兴铸管、华菱钢铁、重庆钢铁、凌钢股份、ST韶钢、宝钢股份6家上市公司2013年第一季度~第三季度速动比率创近3年新低。24家上市公司2013年现金流动负债比率及同比变化情况见表3。

有12家上市公司2013年第一季度~第三季度现金流动负债比率同比正增长。新钢股份、南钢股份、首钢股份、柳钢股份、八一钢铁、河北钢铁、酒钢宏兴、包钢股份8家上市公司现金流动负债比率同比增长主要是因为经营现金流量净额同比增幅要大于流动负债同比增幅;其他4家则是因为经营现金流量净额同比正增长,而流动负债同比负增长。在12家现金流动负债比率同比负增长的上市公司中,有10家经营活动产生的现金流量净额同比下降,而其流动负债同比多为正增长,或是降幅较低。

资产流动率同比情况

资产流动率通过流动资产与总资产之比来说明企业近期可以用来偿还债务的能力,同时反映企业的资产结构。对24家上市公司近3年第一季度~第三季度资产流动率进行对比分析可知,仅新钢股份1家上市公司资产流动率连续两年正增长,同时ST鞍钢、新钢股份两家上市公司2013年第一季度~第三季度资产流动率创近3年新高。安阳钢铁、三钢闽光、凌钢股份、马钢股份等12家上市公司资产流动率连续两年下降,除ST鞍钢、新钢股份外的22家上市公司2013年第一季度~第三季度资产流动率创近3年新低。造成上述现象的主要原因是多数上市公司流动资产规模的持续下降。24家上市公司2013年资产流动率及同比变化情况见表4。

沙钢股份、新钢股份、ST鞍钢、河北钢铁、杭钢股份、重庆钢铁6家上市公司2013年第一季度~第三季度资产流动率与2012年同比上升,其中沙钢股份、新钢股份、河北钢铁、重庆钢铁资产流动率同比上升源于流动资产增幅高于总资产增幅;ST鞍钢、杭钢股份同比上升源于流动资产降幅小于总资产降幅。有18家上市公司资产流动率同比下降。其中有13家上市公司资产流动率同比下降的主要原因是流动资产的降幅超过了总资产的降幅,或是流动资产在下降而总资产正增长。在这13家上市公司中,华菱钢铁、山东钢铁、本钢板材、宝钢股份、太钢不锈、武钢股份、首钢股份、南钢股份、包钢股份9家存货规模同比下降,表明其流动资产的下降与上市公司努力降低库存相关联。ST韶钢、安阳钢铁、凌钢股份、酒钢宏兴、新兴铸管5家上市公司资产流动率同比下降主要源于总资产增长幅度超过流动资产增长幅度。

资产负债率同比情况

资产负债率通过计算总资产中负债的比重,来反映企业长期偿债能力的强弱,也是衡量企业总资产中所有者权益和债权人所投资金比例是否合理的重要指标。对24家上市公司近3年第一季度~第三季度资产负债率进行对比分析可知,仅有沙钢股份1家上市公司资产负债率连续两年下降(对应着所有者权益占比连续两年正增长),沙钢股份、本钢板材、酒钢宏兴3家上市公司2013年第一季度~第三季度资产负债率创近3年新低(对应着所有者权益占比创近3年新高)。马钢股份、新兴铸管、凌钢股份、新钢股份、南钢股份、柳钢股份、安阳钢铁、八一钢铁、华菱钢铁、重庆钢铁10家上市公司资产负债率连续增长(对应着所有者权益占比连续两年负增长),首钢股份、太钢不锈、河北钢铁等13家上市公司2013年第一季度~第三季度资产负债率创近3年新高(对应着所有者权益占比创近3年新低)。24家上市公司2013年资产流动率及同比变化情况见表5。

据表5可知,仅有酒钢宏兴、ST韶钢、ST鞍钢、武钢股份、本钢板材、沙钢股份、包钢股份、三钢闽光8家钢铁上市公司的资产负债率同比出现下降,即对应着所有者权益占比增加,其中酒钢宏兴、ST韶钢、包钢股份3家上市公司所有权益占比的增加是源于总资产的增长幅度高于负债的增长幅度;武钢股份、本钢板材、沙钢股份、三钢闽光所有权益占比的增加是源于总资产同比下降,但股东权益同比保持小幅度增长;ST鞍钢所有权益占比的增加是源于总资产的降幅低于股东权益的降幅(即负债的降低幅度大于总资产的降低幅度)。总体看,酒钢宏兴、ST韶钢、包钢股份所有者权益占比增加的内在质量要高于其他3家上市公司。

有16家上市公司资产负债率同比出现上升,其中有10家净利润为负值,表明盈利与否与股东权益有极大的相关性。新兴铸管、太钢不锈净利润为正值,其资产负债率同比出现上升对应着总资产规模、股东权益的增长,因此其资产负债率虽然在上升,但资产规模仍处于良性扩张阶段。宝钢股份资产负债率同比略有增长,与其股权结构的调整密切相关,并无其他负面含义。

偿债状况变化的类群划分

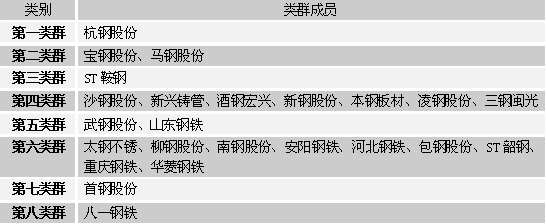

将速动比率、销售收现比率、现金流动负债比率、资产流动率、所有者权益占比5项偿债能力指标及各项指标同比增减情况等10项指标数据代入系统分类数学模型,经过计算,在保证各类群最大差异性的前提下,将2013年第一季度~第三季度24家钢铁上市公司偿债变化情况分为8类,见表6。

1.杭钢股份组成第一类群,这一类群的显著特征是:速动比率、销售收现比率、资产流动率、所有者权益占比4项指标表现优异,仅现金流动负债比率处于中下游水平;从指标同比变化角度看,除资产流动率保持小幅增长外,其他4项指标均逊于2012年同期水平;杭钢股份偿债指标的下降是在原有高水平状态下的小幅下滑,但其在2013年依然保持了高水平偿债状态,并以较大的优势领先于其他23家钢铁上市公司。

2.宝钢股份、马钢股份两家上市公司组成第二类群,这一类群的显著特征是:速动比率、销售收现比率、现金流动负债比率、所有者权益占比4项指标表现良好,在24家上市公司中位居前列,仅资产流动率指标处于中游水平;从指标同比变化角度看,宝钢股份除销售收现比率小幅增长外,其他4项偿债指标全部负增长。马钢股份5项偿债指标全部负增长;这一类群上市公司2013年偿债状况变化的最大特点就是偿债指标同比下降,其中速动比率下降幅度较大。但5项偿债指标在24家上市公司中依然处于较高水平,属于偿债能力有所下降但整体水平依然较强的上市公司类群。

3.ST鞍钢组成第三类群,这一类群的显著特征是:速动比率、现金流动负债比率、所有者权益占比3项指标表现良好,其中现金流动负债比率、所有者权益占比两项偿债指标表现优异;ST鞍钢资产流动率指标排名靠后,与第二类群上市公司相比其偿债指标的不均衡性较为明显;从指标同比变化角度看,ST鞍钢速动比率、现金流动负债比率、资产流动率、所有者权益占比4项偿债指标同比正增长,而且增长幅度较大,其增长态势在24家上市公司中表现最为优异;ST鞍钢2013年偿债状况变化的最大特点就是4项偿债指标实现了较大幅度提高,属于偿债能力快速提高、偿债水平较高的上市公司类群。

4.沙钢股份、新兴铸管、酒钢宏兴、新钢股份、本钢板材、凌钢股份、三钢闽光7家上市公司组成第四类群,这一类群的显著特征是:速动比率、资产流动率、所有者权益占比3项偿债能力指标多处于中上游水平,销售收现比率、现金流动负债比率两项偿债指标处于中下游水平;从指标同比变化角度看,多数上市公司的速动比率、销售收现比率、资产流动率3项偿债指标同比负增长,其中速动比率、资产流动率两项偿债指标属于高水平状况下的下降;这一类群上市公司2013年偿债状况变化的最大特点是自身优势偿债指标同比下降,但沙钢股份、本钢板材、酒钢宏兴、三钢闽光4家上市公司所有者权益占比指标同比正增长,而且该指标排名良好。这一类群上市公司的偿债能力整体处于中游略偏上水平。

5.武钢股份、山东钢铁组成第五类群,这一类群的显著特征是:速动比率、销售收现比率、现金流动负债比率、资产流动率4项偿债指标均处于中下游水平,而且两家上市公司的这4项指标值较为接近。只是武钢股份所有者权益占比指标表现良好,山东钢铁与之有一定的差距;从指标同比变化角度看,山东钢铁5项偿债能力指标全部负增长,而武钢股份亦有3项指标负增长。二者得以归入同一个类群的主要原因是二者有4项偿债能力指标数值非常接近;这一类群上市公司2013年偿债状况变化的最大特点是短期偿债能力指标表现较差,而且同比下降的态势较为明显。

6.太钢不锈、柳钢股份、南钢股份、安阳钢铁、河北钢铁、包钢股份、ST韶钢、重庆钢铁、华菱钢铁9家上市公司组成第六类群,这一类群的显著特征是:多数上市公司销售收现比率、现金流动负债比率2项指标表现较好,而另外3项指标表现则相对较差;从指标同比变化角度看,多数上市公司速动比率、资产流动率、所有者权益占比3项指标同比下降;这一类群上市公司2013年偿债状况变化的最大特点是与销售收入相关的现金回款质量较高,企业经营活动产生的现金流量净额状况较好,即使河北钢铁现金流动负债比率指标较差,但其同比是正增长。因此这一类群上市公司属于现金流状况较好,但整体偿债能力处于中游或中游偏下的水平。

7.首钢股份组成第七类群,这一类群的显著特征是:所有者权益占比指标表现较优异,速动比率、现金流动负债比率两项指标处于中游水平,但销售收现比率、资产流动率2项指标在24家上市公司中垫底;从指标同比变化角度看,除现金流动负债比率指标外,其他4项偿债能力指标均为负增长,其中速动比率、销售收现比率两项指标下降幅度巨大,销售收现比率指标下降幅度远远超过所有上市公司;首钢股份偿债状况变化的特点是3项短期偿债能力下降幅度巨大,且排名靠后,表明其短期偿债状况令人担忧。

8.八一钢铁组成第八类群,这一类群的显著特征是:除现金流动负债比率指标外其他4项偿债能力指标在24家上市公司中均排名靠后,其中速运比率指标排名垫底;从指标同比变化角度看,速动比率、资产流动率、所有者权益占比3项偿债能力指标下降幅度在24家上市公司中居首位;八一钢铁偿债状况变化的特点是偿债能力指标偏低且多项偿债指标同比下降幅度巨大,偿债状况存在进一步恶化的趋势。

表1 24家上市公司2013年速动比率及同比变化情况

表2 24家上市公司2013年销售收现比率及同比变化情况

表3 24家上市公司2013年现金流动负债比率及同比变化情况

表4 24家上市公司2013年资产流动率及同比变化情况

表5 24家上市公司2013年资产负债率及同比变化情况

表6 钢铁上市公司2013年第一季度~第三季度偿债状况分类

总体看,杭钢股份、宝钢股份、马钢股份、ST鞍钢、首钢股份、八一钢铁6家上市公司2013年偿债状况变化上具有显著的差异性,其中杭钢股份、宝钢股份、马钢股份3家上市公司偿债指标虽有所下降,但依然保持了较强的偿债能力;ST鞍钢偿债指标及同比变化均体现了较多的积极性因素,表明ST鞍钢偿债状况逐步“趋好”;首钢股份、八一钢铁的偿债水平有下滑的趋势,但首钢股份的偿债状况要优于八一钢铁。八一钢铁需要尽快优化其资产及负债结构,扭转偿债能力下滑的局面。