加入收藏

加入收藏 首页

首页

预计:10月份钢价触底并小幅反弹

浏览:次|评论:0条 [收藏] [评论]

9月份已过半,钢市“金九”依然落了下乘。一方面,三季度末资金紧张的局面,制约下游的采购计划,预期中的需求尚未释放。另一方面,房地产投资回落及粗钢产量回升,抑制钢价上涨,随着中秋和…

9月份已过半,钢市“金九”依然落了下乘。一方面,三季度末资金紧张的局面,制约下游的采购计划,预期中的需求尚未释放。另一方面,房地产投资回落及粗钢产量回升,抑制钢价上涨,随着中秋和国庆双节到来,后期市场如何发展呢?

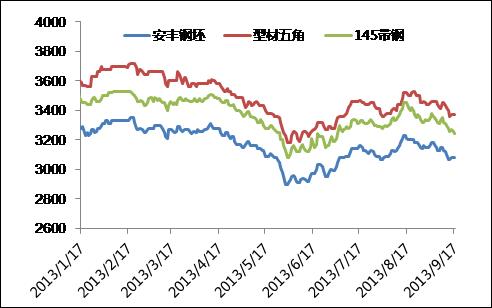

9月钢坯及下游成品材表现欠佳

截止到17日为止,唐山钢坯较月初跌120元/吨,较上月同期跌160元/吨,跌幅近4.90%。下游成品材型钢和带钢跟随唐山钢坯发展,9月整体呈震荡下行态势。145带钢较月初累跌110元/吨,型材5角累跌80元/吨。作为传统的钢材销售旺季,目前的钢价持续下行,成交氛围较淡季6、7月份显得有点凄凉。据多数钢贸商反映,下游客户多零星拿货,随用随采为主,节前采购意识并不强烈,难以带动钢价上扬。

8月粗钢产量回升 钢厂生产热情高涨

8月份我国粗钢产量6628万吨,同比增长12.8%;当月粗钢日均产量213.81万吨,环比增长1.24%。8月份结束3月的连跌,粗钢产量开始回升,从发展态势来看,钢厂的开工生产热情依旧较高,后期粗钢产量可能还会反弹。1-8月我国粗钢产量同比增长10.74%,而去年同期增幅仅为0.24%,产量释放快速,加大了市场的供求矛盾,抑制钢价上涨。

金九需求提前透支 终端释放收窄

6月份国内过半的重大项目密集开工,工程的密集开工使得钢材用量回升。而此时一部分用钢量已经提前消耗了“金九”的需求,另一部分工程随着天气转凉会在9月份集中开工,然大型工程的开工,其原料准备一般会提前一个月左右进行,这也可以看出尽管7、8月份天气炎热,也未能阻挡终端用户的采购热情。目前除了零星采购外,释放量并不明显。钢贸商反映,节前买家补货意识不高,库存量偏低,两节之间或迎来一个小补库,钢坯会有一个小反弹。

后期基建项目有限 用钢量保持小幅增长

后期国内将保持宏观经济政策的连续性和稳定性,今后的一段时间内,市场预期中国家进一步出台刺激措施的可能性将大大降低。但会加大棚户改造、城市铁路建设、节能环保投资和新型城镇化步伐。2013年,全国计划新开工城镇保障性安居工程630万套,基本建成470万套。截至8月底,已开工560万套,基本建成356万套,分别达到年度目标任务的89%和75%,后期城镇保障房建设将明显减少。全国还将有1400多万户需要进行棚户改造,但资金缺口较大,需政府、社会资金和金融的支持,短期内难以有力拉动钢材需求。预计长期钢材需求量仍将保持小幅增长态势,预期用钢大幅增长的愿望可能较难实现。

综合以上观点,9月底回款还款压力骤增,唐山高炉开工率维持90%的正常开工,供需面不变,市场商家心态难好转,10月份之前钢坯市场仍旧维持弱势震荡调整的格局,预计唐山普方坯调整空间3000-3060元/吨。进入10月份后资金问题得到缓解,基建项目带动钢材用量,保持小幅增长态势,经过9月份持续阴跌后,10月份钢价触底反弹,增幅不会太大,将窄幅整理为主。