加入收藏

加入收藏 首页

首页

七月热轧继续震荡寻底

来源:富宝资讯|浏览:次|评论:0条 [收藏] [评论]

7月份钢市开局良好,热轧出现阶段性小幅反弹。究其原因,笔者认为主要是月初资金等各方压力均暂显缓和,同时主流钢厂沙钢提价更对资源拉涨起到推助作用,另外电子盘持续走强以及原料钢坯大幅…

7月份钢市开局良好,热轧出现阶段性小幅反弹。究其原因,笔者认为主要是月初资金等各方压力均暂显缓和,同时主流钢厂沙钢提价更对资源拉涨起到推助作用,另外电子盘持续走强以及原料钢坯大幅反弹则是此波上行主要动力。那么这是不是预示热轧已经筑底?笔者对此有不同看法:本月热轧仍继续震荡寻底。具体原因,请看以下分析。

产能、产量居高难下,后市供应负担只增不减。据中国钢铁工业协会最新统计数据显示,6月下旬重点企业粗钢日产量176.24万吨,增量1.7万吨,旬环比增长0.97%,创新纪录;全国预估粗钢日产量218.12万吨,增量1.7万吨,旬环比增长0.78%。数据同时显示,6月下旬重点统计钢铁企业库存量本旬末为1267.9万吨,较上旬末减量87.4万吨。钢厂始终保持较高生产热情,日粗钢产量居高不下,而淡季效应愈发明显,后期市场供应压力只增不减。

另外,热轧产量方面,4月国内钢厂热轧产量1562.4万吨,5月国内钢厂热轧产量1594.2万吨。且据了解,国内热轧主要生产钢企,除了柳钢有较大规模停产检修行动外,其他钢厂少有检修计划公布。若此态势延续发展下去,预计6月热轧产量将继续上升。

淡季因素明显,下游需求持续疲态。6月份官方及汇丰PMI数值均大幅下滑,再次印证了制造业的低迷、经济下行风险的剧增。具体来看,6月份,家电行业正式步入“无补贴时代”;汽车等许多行业渐入“淡季”;银行流动性紧张也影响到汽车业等资金密集型行业,部分汽车厂商资金压力增加,汽车贷款审批放缓,其消费或受冲击,同时工程机械回暖势头放缓,后期行业步入淡季,其产销将进一步回落。

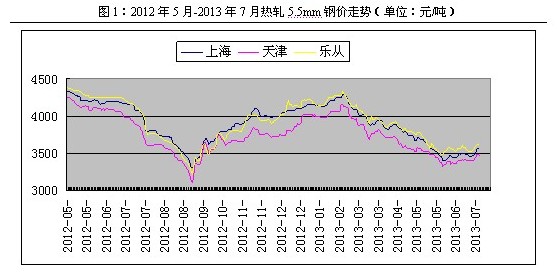

价格运行或重复去年走势。由下图可以看出,去年底部出现在9月份,以上海5.5mm沙钢资源为例,底部价格3260元/吨,而当前上海价格3560元/吨,仍有300元/吨差距。虽然价格运行趋势和底部位置或稍有偏差,但根据规律,其筑底时间节点应大致相同,这也就意味着后期热轧震荡下行格局仍难有改观。

综上来看,产能、产量居高难下,加剧后市供应负担,而经济不景气,下游汽车、家电、工程机械以及房地产等均处于萎缩态势,同时7月份高温、多雨天气持续,户外施工受阻,进一步抑制下游用钢需求。另外参考去年低点,当前无论是时间还是空间均有继续下跌可能性。因此,笔者认为7月热轧先涨后跌,整体表现仍继续筑底运行。

延伸阅读

- 上一篇:CPI数据出炉 大盘延续震荡 下一篇:中央地方拉锯煤炭消费目标