加入收藏

加入收藏 首页

首页

2012下半年有关钢市走势预测解析

浏览:次|评论:0条 [收藏] [评论]

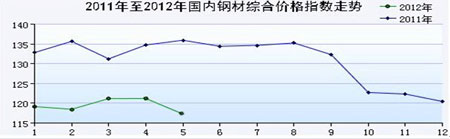

2012年上半年,国内钢价整体呈现倒V字型运行,其中最高点在4月中上旬左右,最低点在5月下旬左右,虽然5月下旬至6月初,以建材为首的钢价出现小幅反弹,但反弹力度相对有限。 关注:…

关注:2012下半年有关钢市走势预测解析

2012年已经过去一半,截止到6月上旬,无论是宏观消息面,还是下游终端需求方面,都没有比较明显的利好消息,因此下半年的钢价会如何运行,中国钢材网分析人士从以下几个方面做了简单的预测:

一、下半年中国经济发展展望

在2012年“两会”期间,国务院总理温家宝提出,2012年国内生产总值增长7.5%。这是我国国内生产总值(GDP)预期增长目标八年来首次低于8%。根据“两会”期间确定的“稳增长、控物价、调结构、惠民生、抓改革、促和谐”这一宏观经济政策,2012年上半年国家经济整体运行仍处于合理区间,但增速持续下行压力加大;需求增长有所减缓,消费和出口的增速降幅超出预期;通货膨胀有所减轻,但仍处于高位。

关注:2012下半年有关钢市走势预测解析

而2012年下半年,宏观经济走势整体概括为:“经济将止跌,政策将放松”。重点关注以下几个方面:

1、外围环境有喜有忧:美国将维持现有的高度宽松货币政策,欧洲经济前景不容乐观。

2、我国经济增长触底:推动战略性新兴产业发展,重大项目审批速度加快,固定资产投资增速回升,消费增长难有起色,欧债危机对我国出口造成不利影响。

3、通胀压力减弱:居民消费价格指数涨幅将可能回落到3%以下,工业生产者出厂价格下降反映经济增长放缓。

4、货币政策放松可期:货币政策预调、微调力度加大,贷款利率可能下调,准备金率将下调,人民币贷款增加保持稳定,人民币兑美元贬值。市场行情将取决于政策放松的幅度,政策放松将带来企业盈利上升和估值上升。

5、风险提示:主要发达经济体当前的复苏缓慢,使我国外需恶化。房地产调控政策超预期,房地产去库存的影响则还未完全显现。经济转型带来的增长放缓,企业盈利能力下滑。

关注:2012下半年有关钢市走势预测解析

二、钢材、粗钢产量仍将继续增加

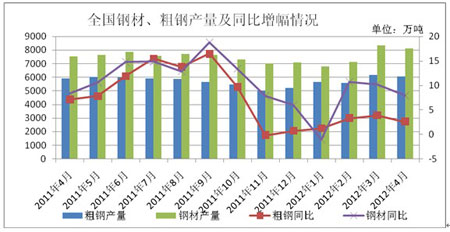

从钢材、粗钢的产量来看,截止2012年4月,2012年累计生产钢材30244.50万吨,累计比去年同期增加1754.80万吨、增长6.20%。2012年累计生产粗钢23399.30万吨,累计比去年同期增加439.60万吨、增长1.90%。再结合以往历年数据来看,受“金九银十”传统观念的影响,钢厂产能只增不减,下半年的钢材产量将会继续加大,并且随着时间推移,钢厂库存逐渐转移至市场,供大于求的僵局依然制约钢价的运行。

三、铁矿石进口量价齐升钢价底部支撑交较强

关注:2012下半年有关钢市走势预测解析

关注:2012下半年有关钢市走势预测解析

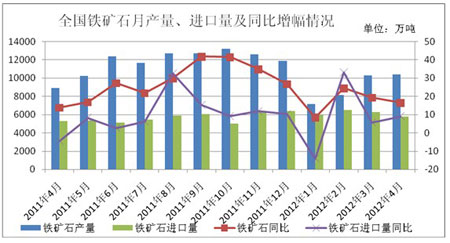

据中钢协统计数据显示,截止4月,2012年年原矿产量36324.80万吨,比去年同期增长18.50%。2012年共进口铁矿石24460.47万吨,比去年同期增长6.30%。数据显示,2000年我国铁矿石进口6997万吨,2005年进口2.75亿吨,2008年进口4.4亿吨,到2011年进口量已经达6.4亿吨。进口矿产消费比例从2000年的25.21%持续增长至67.72%。且从图上可以看出,每年下半年国内铁矿石的需求量都呈现出上升的趋势,而且在今年上半年整个钢市低迷萧条的情况下,铁矿石的量价都未出现明显下降趋势,由此判断下半年铁矿石的需求量仍不会令大家太失望,再加上人民币的汇率走势逆转,对进口矿的价格也将产生巨大影响,因此下半年矿价依然会对钢价起到强有力的支撑作用。

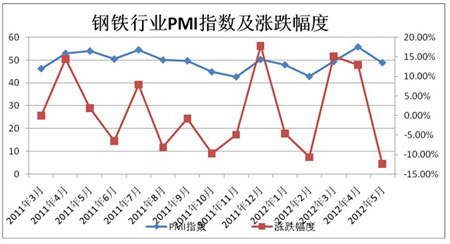

四、需求面不确定性因素增大重点关注国家刺激政策情况

关注:2012下半年有关钢市走势预测解析

关注:2012下半年有关钢市走势预测解析

关注:2012下半年有关钢市走势预测解析

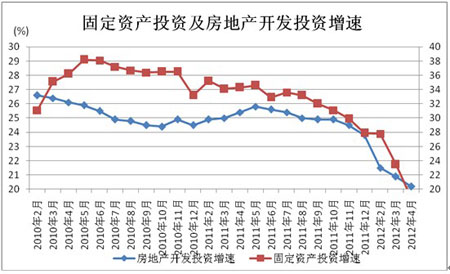

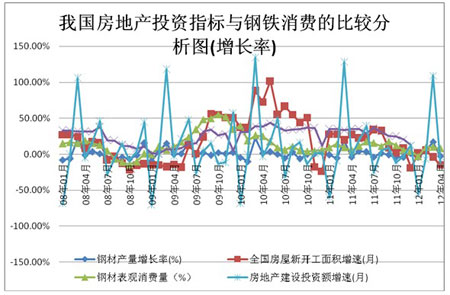

从近两年的PMI往年数据来分析,下半年整体的PMI指数会比上半年回落的趋势明显。以今年上半年来说,除了4月份出现PMI指数达到50%以上外,其它PMI均在50%以下。另外从规模以上工业增加值同比增速来看,近两年以来,一直表现持续下滑现象。另外从房地产投资来看,每年房地产投资高峰均出现在第一季度,之后就会进入相对低迷时期,特别是在近两年整体宏观经济不乐观的情况下,每年下半年的整体房地产投资环境非常不乐观。因此结合PMI、规模以上工业增加值、房地产等数据分析来看,预计下半年钢材整体的需求也不会出现较明显的释放情况,相比而言,下半年整体的需求情况将会比上半年更显严峻。

同时从另一方面来看,国务院常务会议明确把稳增长放在更加重要的位置,启动一批事关全局、带动性强的重大项目,表明宏观调控政策已由紧变松。且近期发改委审批投资项目速度骤然加快,银行新增信贷在五月下旬突然放量,预计下半年宏观政策面将趋于宽松,但程度还要取决于刺激政策是否释放及释放力度。

综合来看,2012年宏观经济增长并不乐观,2012年钢材需求也因此存在极大的不确定性。同时,国内钢铁产能总体过剩,以及国际需求仍较为疲软,将制约钢材价格上涨的空间。加之钢材期货日趋成熟,钢材金融属性增强,价格炒作推高后的剧烈波动将在所难免。预计2012年国内钢材市场总体将围绕行业平均成本震荡运行,价格总体水平将高于2010年。全年将在3800-4500元/吨区间波动运行。